Księga Rodzaju, rozdz. 41

„1 W dwa lata później faraon miał sen. [Śniło mu się, że] stał nad Nilem.

2 I oto z Nilu wyszło siedem krów pięknych i tłustych, które zaczęły się paść wśród sitowia.

3 Ale oto siedem innych krów wyszło z Nilu, brzydkich i chudych, które stanęły obok tamtych nad brzegiem Nilu.

4 Te brzydkie i chude krowy pożarły siedem owych krów pięknych i tłustych. Faraon przebudził się.

5 A kiedy znów zasnął, miał drugi sen. Przyśniło mu się siedem kłosów wyrastających z jednej łodygi, zdrowych i pięknych.

6 A oto po nich wyrosło siedem kłosów pustych i zniszczonych wiatrem wschodnim.

7 I te puste kłosy pochłonęły owych siedem kłosów zdrowych i pełnych. Potem faraon przebudził się. Był to tylko sen.”

Znane wszystkim słowa Starego Testamentu, są jednymi z pierwszych odkryć, ekonomicznych cyklów koniunkturalnych. Falowanie gospodarki oraz modelowanie takich cykli rozbudowane zostało w skomplikowane formuły matematyczne w XX wieku i przyniosło kilka nominacji do ekonomicznych nagród Nobla, ale samo rozwiązanie problemu pozostaje niezmienne od czasów biblijnych. Dalsze wersy Księgi Rodzaju pokazują bowiem, że sen faraona został prawidłowo zinterpretowany przez Józefa, jako prognoza 7 lat urodzaju a następnie 7 lat niepomyślnych. Józef – niewolnik żydowski w Egipcie zajmował poślednią pozycję (w celu interpretacji snu faraona został wyciągnięty z lochu, w którym czasowo przebywał), by następnie awansować na stanowisko zarządcy całego państwa- co świadczy też pozytywnie o talencie managerskim faraona, który nie zawahał się powierzyć takiej funkcji, niespełna 30-letniemu niewolnikowi. Dzięki właściwej interpretacji i planowaniu (tak naprawdę w horyzoncie 14-letnim) Józef szybko zorganizował masowe magazynowanie nadwyżek (w czasach prosperity), które następnie zostały wykorzystane w czasie złej koniunktury –nie tylko dla zaspokojenia potrzeb obywateli, ale też jak wspomina wers 51 – jako produkt eksportowy, gdyż do Egiptu zaczęli przybywać, głodni ludzie i kupcy ze wszystkich okolicznych krajów. Księga Rodzaju niesie więc przesłanie o konieczności przewidywania i długoterminowego planowania rozwoju państwa, jak też i pokorę wobec pewnych zjawisk i okoliczności zewnętrznych, których nie da się zwalczyć, jedynie lepiej lub gorzej do nich przystosować.

Stan gospodarki danego kraju łatwo obserwować patrząc na strukturę narodowych firm. W Polsce, analizując np. ranking 500 największych przedsiębiorstw, widać z jednej strony dużą obecność gigantów światowych (sprywatyzowane firmy działające w światowym łańcuchu produkcyjnym) lub krajowe championy – w większości oparte o wydobywanie i przetwarzanie surowców (węgiel, gaz, petrochemia i chemia) albo firmy wykorzystujące kraj jako obszar finalnych konsumentów (energetyka – utility). Zaledwie kilka realnie polskich firm, działających w bardziej zaawansowanych technologiach (IT, media, produkty przetworzone). Jeszcze bardziej jest to widoczne, kiedy nałożymy filtry własnościowe Skarbu Państwa – wówczas w portfolio mamy właściwie praktycznie surowce, półfabrykaty surowcowe lub petrochemię i energetykę. O ile sektor czysto prywatny jest coraz bardziej zdywersyfikowany (im bardziej w kierunku mniejszych przedsiębiorstw, zdywersyfikowany coraz bardziej), i nawet jeśli dzieje się to kosztem udziału w światowym łańcuchu dostaw – jak nasz rodzimy coraz większy outsourcing informatyczny. To z kolei wielkie przedsiębiorstwa, i na dodatek te zależne od państwa i decyzji ministerialnych – to już raczej tylko surowce lub dostawa energii. Rodzi to duży niepokój – jeśli ma się w pamięci biblijne przestrogi o cyklach koniunkturalnych.

Światowy rynek surowców przeżywał niesamowitą hossę na początku tego wieku. Aż do kryzysu finansowego 2009, wszelkie indeksy – ropa, węgiel, surowce (np. BCOM Bloomberg Commodities lub Reuters – CRB – tu akurat oprócz surowców także niskoprzetworzone spożywcze) drapały się stromo w górę – ciągnięte zarówno przez niepokoje polityczne jak i niesamowity wzrost produkcji państw azjatyckich – głownie Chin. To właśnie Chiny praktycznie wysysały światowe zasoby surowcowe żądając więcej ropy, gazu, węgla, stali czy miedzi. Po gwałtownym tąpnięciu i kryzysie 2009 nastąpiło jeszcze odbicie 2010-2013 ale od 2014 – wszystko znowu gwałtownie leci w dół.

BCOM Index – 2002-2015

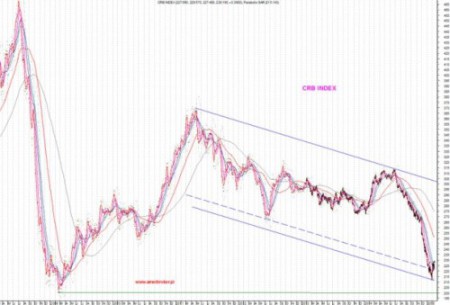

CRB Index 2008-2015

ARA (węgiel) – 2008-2015

Wykresy surowców nie pozostawiają złudzeń. Jesteśmy w dalszym ciągu w trendzie spadkowym – a szczególnie niepokojący jest ten ostatni zjazd 2014-2015. Trudno do końca powiedzieć czy główną przyczyną jest spowolniona gospodarka i zadyszka importowa Chin (przez większość analityków sygnalizowana jako praprzyczyna choroby), czy też sama nadprodukcja surowców (inwestycje poczynione w czasie hossy i teraz walka producentów o upchniecie nadwyżek) czy tez globalne zawirowania i spiskowa teoria o taniejącej ropie naftowej mającej rzucić Rosję na kolana. Jak zawsze w czasie przeziębienia trudno powiedzieć czy poszło to od czapki czy szalika czy tez przy suszy, czy najgorsza była temperatura czy brak opadów – w każdym razie dla firm (i krajów) surowcowych… nadchodzą czasy chudych krów.

Efekt widoczny jest już dziś, a w sektorze górnictwa widoczny z każda chwilą bardziej. Nie potrzeba wielkiej wiedzy ekonomicznej (zresztą najwięksi przedsiębiorcy zawsze na początek stawiali zdrowy rozsądek, a może nawet coś co się nazywa „chłopskim rozumem”). Średnie ceny wydobycia węgla (tu różne dane i różne typy węgla, ale dla energetycznego węgla pojawiają się liczby 260-300 zł/tona w niektórych spółkach) to więcej niż cena na rynku światowym (dziś ARA to 58 $/tonę). A trend pokazuje, że może być jeszcze gorzej i nie byłoby w tym nic dziwnego, gdyby linia oparcia w długoterminowym trendzie to około 40 $/tonę. W takich warunkach, takiej nadprodukcji, takiej konkurencji i ogólnie słabej przyszłości sektora w Europie wobec jasno wyrażanej polityki dekarbonizacji i problemów elektrowni węglowych – nie ma szans na realizację programu restrukturyzacji wg założeń ze stycznia (warto spojrzeć na dokumenty i prezentacje – zakładały wyższe ceny na rynkach). Straty będą z każdą chwilą większe, a ewentualny nowy program naprawczy – znacznie bardziej bolesny. Jedyną koncepcją ratunkową jaką widać na horyzoncie jest bardziej lub mniej zawoalowana operacja wrzucenia problemów górnictwa do energetyki i zaangażowania w ratunek, kapitałów koncernów energetycznych. Znowu nasze kolejne, krajowe championy (te ostatnie już oparte na krajowym runku i dostawach energii), zamiast paradoksalnie korzystać na spadku cen surowców (bo mniejsze koszty) , będą musiały zaangażować się kapitałowo i utracić swoje zasoby finansowe – bo rynek surowców idzie w dół. Coś co tak obrazowo pokazywała Księga Rodzaju – chude krowy zżerają tłuste, a puste kłosy zastępują pełne. Jedyna nadzieja w tym, że nie będzie to lat 7, a coś się odwróci – ale jak wiadomo nadzieja umiera ostatnia, a nawet już i informacje giełdowych analityków nie pozostawiają złudzeń. Ostatnie prognozy cen węgla nie mówią już o żadnym wzroście, ale o utrzymaniu cen – co w żargonie analityków finansowych można zrozumieć że „w najlepszym wypadku będzie tak źle jak dotychczas”. A może być jeszcze gorzej, bo zaraza spadku cen surowców od ropy i węgla zaczyna propagować się i dalej… nawet w kierunku miedzi. Właściwie od razu można wyobrazić sobie skalę problemów Polski jeśli indeks cen miedzi spadnie o 30 procent i jakie będzie miało to konsekwencje na kolejny sektor i jedną z największych krajowych firm. Ratunek jest znowu tylko w rzezi „tłustych krów”- naprędce konstruowane programy restrukturyzacji i powoływane spółki i fundusze, zasilane będą z wyprzedaży resztek akcji posiadanych przez Skarb Państwa, a rentowne spółki państwowe będą wyciągały pomocną rękę tym tonącym. Jak zawsze pytanie czy tonący wypłynie czy też wciągnie kolejną firmę pod wodę – to będzie zależeć od finalnego poziomu cen surowców … a ten może być naprawdę niski.

Chyba trzeba przygotować się i na te… chude lata. Znowu problemem jest to, że dotkną one przede wszystkim państwowych firm (opartych o surowce), a ratunek dla firm państwowych to często podatki i nowe obciążenia pośrednie obywateli (bo budżet to w końcu jeden worek). Tu tylko szkoda, że nie sięgaliśmy tak często jak trzeba w przeszłości po Księgę Rodzaju i nikomu nie śniły się krowy i kłosy zbóż. Albo też nikt nie umiał takich snów interpretować albo też zapomniano o napełnieniu magazynów. Faraonom w końcu, było łatwiej – oni mogli planować swoja władzę na 14 lat do przodu.