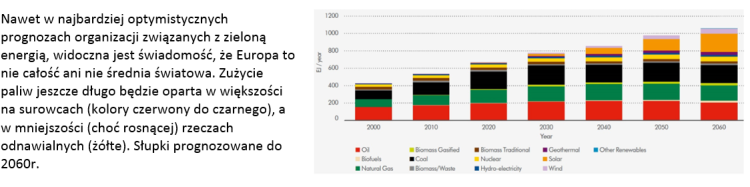

Zapraszam na wpisy dotyczące kolejno energetyki odnawialnej, węglowej, jądrowej i gazowej. W każdym z nich rozprawię się z typowymi argumentami lobbystycznymi lub naszymi podświadomymi wyobrażeniami, które mogą być tylko częściowo prawdziwe, a może zupełnie błędne. Oczywiście łatwo jest przedstawiać kontrargumenty przeciwników, ale żeby sobie utrudnić, w każdym przypadku cytowane dane lub wykresy pochodzą z materiałów lub stron internetowych popierających gorących zwolenników danej technologii, organizacji branżowych, itp. Zapraszam…

Dziś odcinek 1 cyklu- 7 mitów energetyki odnawialnej.

MIT 1- System energetyki Niemiec jest oparty o małą fotowotaikę na dachu.

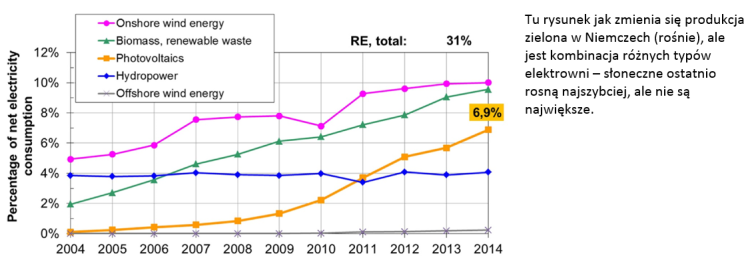

Dyskutując o energetyce odnawialnej od razu przywołujemy przykład Niemiec, jako absolutnego prymusa i podświadomie myśląc o ich zielonej energii widzimy panele fotowoltaiczne na każdym dachu jednorodzinnego budynku. Tymczasem rzeczywistość jak zwykle trochę odbiega od idealistycznego obrazka. Sukces zielonej energii w Niemczech jest bezdyskusyjny – w 2014 roku wyprodukowano z niej tam prawie 27% całkowitej produkcji energii. Zwolennicy od razu podają też astronomiczną ilość mocy zainstalowanej w energetyce słonecznej – ponad 38 GW. Tymczasem jednak warto zwrócić uwagę na to że:

MIT 2-Uwolnijmy inicjatywę i pieniądze obywateli.

Sięgamy oczywiście do stron producentów i firm instalujących panele takich jak ta tutaj a więc używamy obiektywnych i pozytywnych dla fotowoltaiki danych.

Przykład opłacalności ze strony (teoretycznie 8 lat na rysunku na tej stronie) – proszę jednak uważać – obecne forma ustawy o OZE (i jej zmiany) nie pozwala na jednoczesną dotację (40% dofinansowania) i sprzedawania jako prosument, także w praktyce obniża możliwości sprzedawania dla prosumenta (do 64 gr za kWh) wiec okres zwrotu z inwestycji prawie się podwaja i wynosi ok. 12-16 lat.

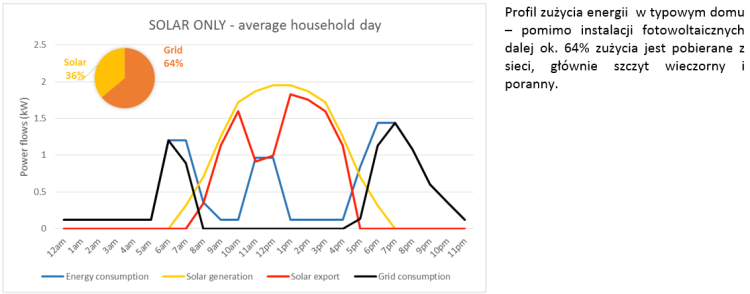

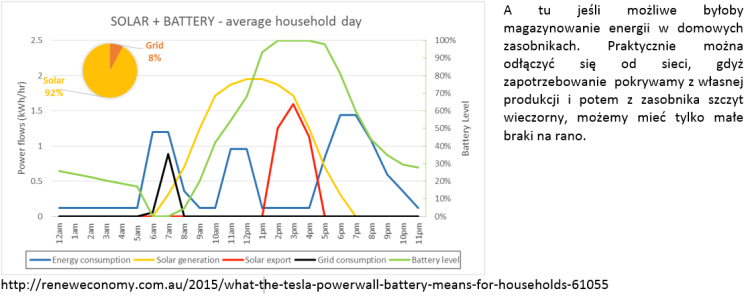

Nie możemy całkowicie odciąć się od sieci, gdyż nie możemy magazynować energii. W przyszłości dadzą taką możliwość domowe zasobniki energii (jak PowerWall Tesli), ale wówczas nasza inwestycja będzie co najmniej 2 razy droższa. Oszczędności przyniesie albo produkcja z własnych paneli na własne potrzeby (tylko częściowe pokrycie rachunku) i sprzedawania nadwyżek do sieci (jako prosument). Nie wnikając w zawiłości (u nas obecnie koszt energii kupowanej z sieci i sprzedawanej jako fotowoltaiczny prosument jest zbliżony) dla parametrów małego domu i 3kW mocy zainstalowanej przychody to właśnie ok. 2 tys. rocznie.

Warto jednak policzyć nasz koszt inwestycyjny – w nie największym domu musimy zainwestować minimum ok. 24 – 30 tys. złotych (3m2 paneli) więc dla uwolnienia energii obywateli musimy spełniając następujące warunki:

Uwzględniając to, że w Polsce jest ok. 220 tys. domów, a średnia miesięczna płaca wg GUS to ok. 4200 brutto to wydaje się, że jednak większość mieszkańców nie uwolni swojej energii, a nowe inwestycje zostaną zarezerwowane dla wyższej klasy średniej. Trzeba mieć jasność, że jest to oferta skierowana do osób średnio lub bardzo zamożnych (także w Niemczech) i nie ma wpływu na rodziny, które nie mają oszczędności lub pieniędzy na długoterminowe inwestycje. Widać też, jakie powinny być stawki prosumenta, lub sama cena energii, aby „uwolnienie obywateli” było szybsze. W praktyce powinniśmy albo podnieść ceny energii dwukrotnie albo jeszcze wyżej windować dopłaty do prosumenta lub z budżetu państwa pokrywać cała inwestycję. Jak to się udało w Niemczech – warto popatrzeć na ich ceny dziś – prosument dostaje znacznie mniej – ok. 40 gr/kWh, ale za to ceny energii dla właścicieli domów są dwa razy wyższe – ok 1,2 zł/kWh. Opłacalność inwestycji to ok 8-12 lat, dynamika inwestowania trochę siadła, ponieważ spadły stawki i większość korzystnie ustawionych dachów została już pokryta.

Warto więc może zrealizować instalację tych 300 MW jak planuje nowa ustawa o OZE i przyglądać się trendom i opiniom małych inwestorów.

MIT 3- Szansa na innowacyjny przemysł w Polsce.

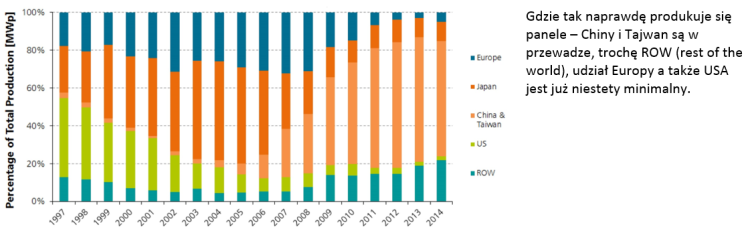

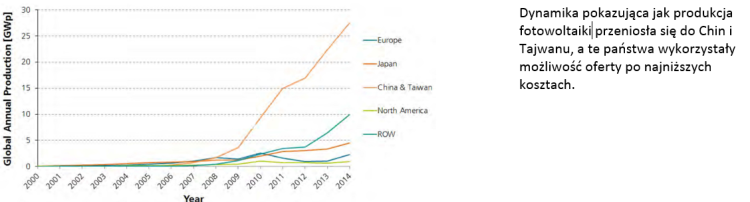

Energetyka odnawialna, a zwłaszcza fotowoltaika jest często przywoływana jako super innowacyjny sektor hi-techowy, który wprowadza wielkie ilości nowych miejsc pracy oraz stymuluje badania i rozwój. Niestety trzeba pozbawiać się złudzeń, że w globalnej konkurencji, nasze fabryki mogą znaleźć swoje miejsce na mapie producentów. Ostatnie lata to dominacja Chin w dostawach, blokowana ostatnio przez cła zaporowe (w Europie i w USA), inaczej zjadłyby ostatnie kawałki światowego rynku. W przyszłości należy się jednak przyzwyczaić do tego, że sama produkcja paneli odbywać się będzie w Azji, a projektowanie i badania w Niemczech i USA, nam pozostaje raczej rola inteligentnego montażu i kompletacji dostaw.

Jak jest też z ilością zatrudnionych osób w sektorze „słonecznym”. W całych Niemczech, przy całej ich dynamice i 34GW mocy zainstalowanej, zatrudnionych jest ok. 60 tys. pracowników. Tutaj link do strony. Planując powstanie wielu miejsc pracy w Polsce należy odpowiednio proporcjonalnie mnożyć tą liczbę (np. nasza mocą zainstalowaną) i pamiętać, że jednak nie będą to miejsca pracy dla projektantów, a raczej dla sprzedaży, dostaw i montażu.

MIT 4- Ratujemy kraj przed blackoutem.

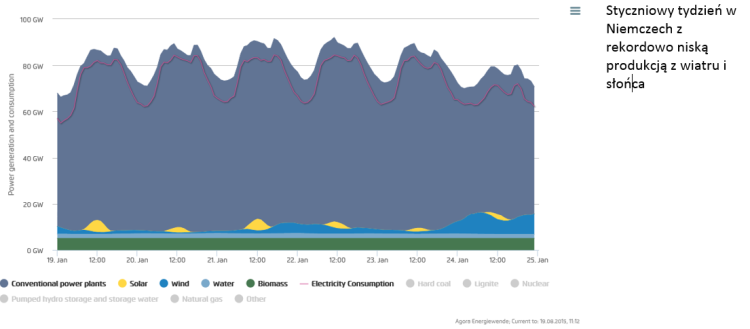

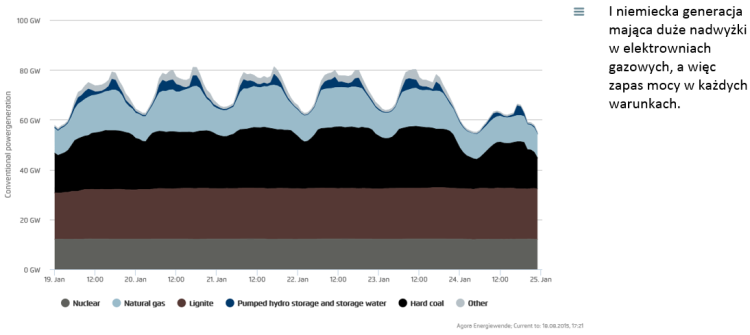

Instalacja fotowoltaiki uratuje kraj przed problemami energetycznymi – i tak i nie. Fotowoltaika działa w lecie (i istotnie jeśli w takiej ilości jak w Niemczech pomaga z problemach gorących dni) natomiast zawsze zależy od pogody. Korzystnie współpracuje z wiatrem (zazwyczaj), ale nie stanowi remedium na wszystkie problemy, gdyż pokazują się też w Niemczech tygodnie jak poniżej:

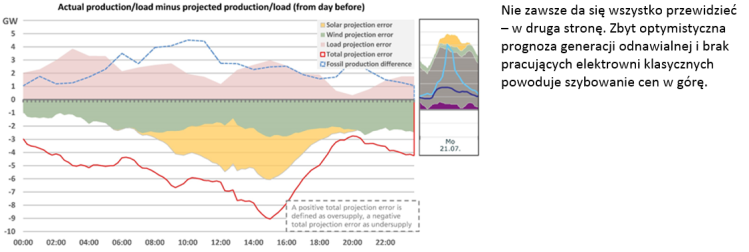

Generalny trend jest oczywiście korzystny (współpraca wiatru ze słońcem), ale są to nie do końca przewidywalne formy generacji energii i nawet doskonałe niemieckie prognozowanie prowadzi do zaburzeń na rynku i problemów w systemie.

MIT 5- Najtańsza możliwość inwestycji w nowe źródła

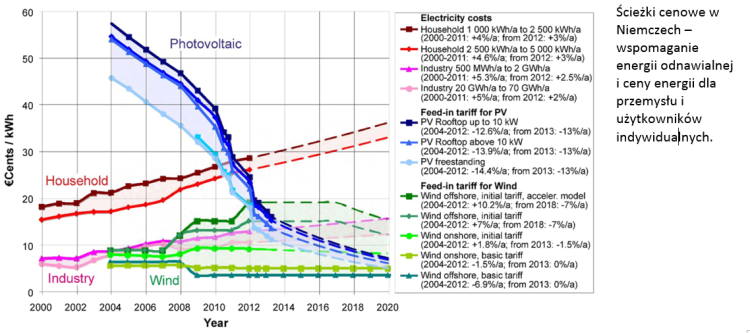

W naszych czasach nawet dżentelmeni muszą rozmawiać o pieniądzach. Sukces niemieckiej energetyki odnawialnej okupiony jest oczywiście dotacjami i subsydiami. A rządowe pieniądze jak zawsze na końcu wyciągane są z kieszeni obywateli. Energetyka odnawialna działa na zasadzie FiT (feed-in-tarriff) gwarantowanej ceny zakupu energii i gwarantowanego odbioru całości wyprodukowanej energii (klasyczna energetyka może tylko o takich warunkach pomarzyć). W Niemczech konsekwentnie wysoko przepłacano fotowoltaikę (w roku 2005 stawki wynosiły nawet ponad 50 euro centów za kWh – czyli ponad 2000 zł/MWh), ale są stopniowo obniżane by wylądować ostatnio na poziomach 10-12 eurocentów (a wiec dla prosumentów mniej niż w naszej ustawie). Gwarantowany odbiór zielonej energii po wysokiej cenie robi mniej miejsca dla energii klasycznej – wobec tego ta energia tanieje na giełdzie (rynek hurtowy) i jest dziś za ok. 30 euro/MWh.

Ktoś zyskuje i ktoś traci. Widoczny jest zdecydowanie rosnący trend cen energii elektrycznej dla użytkowników prywatnych (niemiecki przemysł jest chroniony i na niego koszty subsydiów nie są przenoszone). Odpowiednik naszej taryfy G11 (z mieszkań) co wynosi ok. 0,65 zł/kWh to w Niemczech poziom 29 eurocent/kWh (1,2 zł/kWh – prawie 2 razy drożej). Paradoksem często używanym w lobbowaniu jest to, że energia w Niemczech na rynku hurtowym jest tańsza niż w Polsce (30 euro wobec 165 zł/MWh), ale jak widać nie ma to nic wspólnego z ceną dla odbiorców indywidualnych, z których kieszeni finansowana jest taka obniżka.

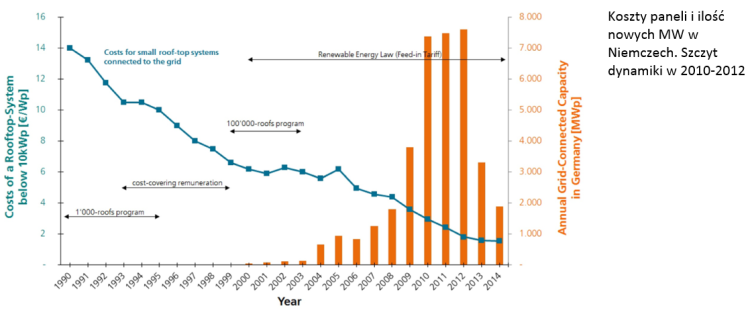

Oczywiście prawa fizyki i ekonomii zawsze są zachowywane. Akcja równa się reakcji W zależności od poziomu FiT (gwarantowanych cen), dany typ energetyki rozwija się wolniej lub szybciej. Przywoływany często szybki wzrost instalacji fotowoltaiki wynika z obniżania się kosztów paneli (aczkolwiek jak widać ostatnio koszty trochę stanęły w miejscu). Przyrost nowych mocy w 2014 i teraz w 2015 zwolnił znacznie, gdyż obniżono taryfy FiT i jest dłuższy okres zwrotu. Większość łatwo dostępnych dachów z widokiem na południe zostało już zbudowanych a większość potencjalnych inwestorów już wykorzystało swoje pieniądze i kredyty . Aczkolwiek 1-2 tys. nowych MW mocy rocznie to i tak imponujący wynik.

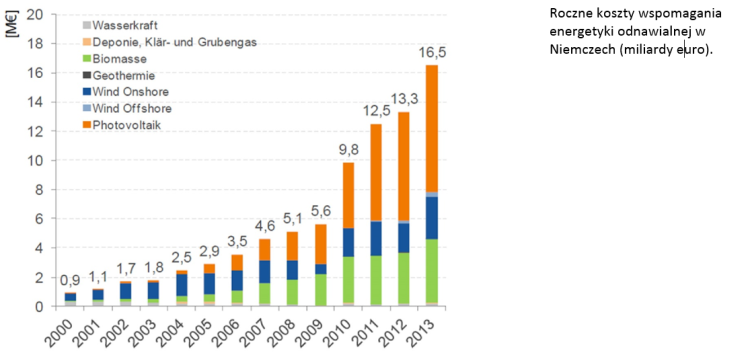

Wreszcie na sam koniec – ile to kosztuje i dlaczego nie powtarzamy tej strategii w Polsce. Na rysunku – dopłaty w Niemczech, skala w M oznacza wydatki w miliardach (!) euro. Inwestycja zarówno innowacyjna, modna jak i kosztowna. Dziś roczne wydatki (które przenoszone są w rachunki obywateli) to ponad 16 mld Euro. Koszty operacji trochę też przestraszyły niemieckie urzędy, stąd też mocny zwrot od 2013 w kierunku obniżania stawek FiT i naciskania na konkurencję – aukcyjne systemy wyboru nowych elektrowni. Widać też, że fotowoltaika jest zarówno spektakularna w mocach jak i w kosztach dopłat. W niemieckiej gospodarce skala takich inwestycji się rozmywa, a ten zwrot w stronę słońca potrzebny był z uwagi na konieczność uzupełniania niestabilności wiatru w lecie. Można to wszystko oczywiście znacznie taniej zorganizować za pomocą innej energetyki, ale z drugiej strony koszty dla dobrze działającej niemieckiej gospodarki nie są wysokie, a jednocześnie zielona polityka europejska poprawia jej konkurencyjność (zmusza ewentualnych konkurentów do astronomicznych wydatków).

MIT 6- Szansa dla milionów mieszkań w Polsce.

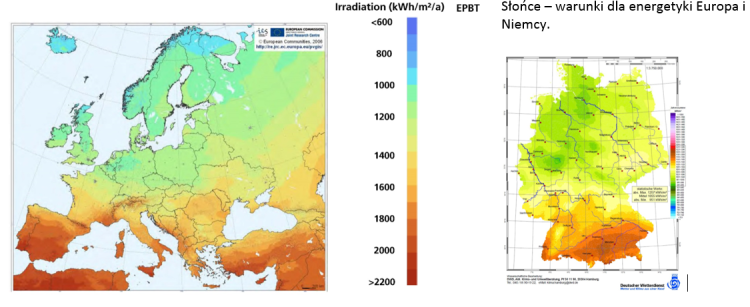

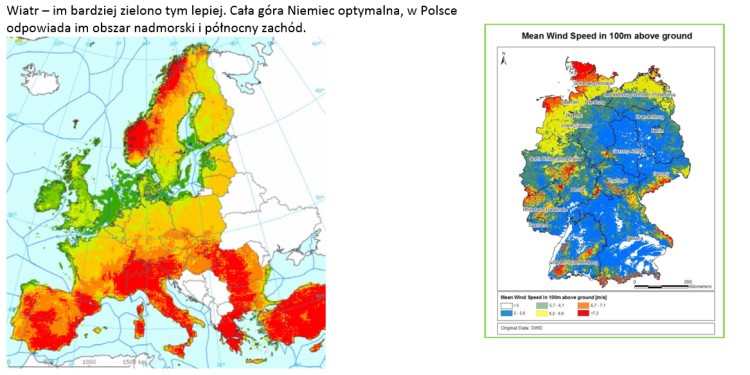

Czekamy na finalizację projektu Google, w którym będzie mógł łatwo obliczyć sobie możliwości produkcyjne z własnego dachu. Przypominam, że dla 1KW mocy zainstalowanej (i produkcji ok. 1 MWh w roku) musimy mieć w przybliżeniu 6-7 m2 paneli na dachach skierowanych na południe. Same warunki dla produkcji energii odnawialnej w Polsce są dość przeciętne i słabsze niż u sąsiadów − nie najlepsze nasłonecznienie i niezbyt silne wiatry.

Porównując się z doświadczeniami innych musimy więc uwzględnić mniejsze możliwości (tak góra 75% niemieckich) i ten problem z zabudową (indywidualnych domów jest proporcjonalnie znacznie mniej). O samych możliwościach inwestycyjnych polskich rodzin wspominaliśmy wcześniej.

MIT 7- Czysty przemysł energetyczny.

W dzisiejszym świecie bez granic, trudno, technicznie zakreślić granicę gdzie zanieczyszczenia mogą być produkowane i składowane bez negatywnego wpływu na środowisko. Łatwiej zrobić to prawnikom i lobbystom, a nasze marzenia o czystym i idealnym świecie ograniczyć do Europy i to jej najbardziej rozwiniętych obszarów. Europejskie regulacje energetyczno-przemysłowe zapominają, że zanieczyszczenia nie uznają granic ani ograniczeń tworzonych przez polityków i prawników. Pytanie, o którym często zapominamy – czy rosnący udział produkcji Chin (i innych azjatyckich czy afrykańskich krajów) wynika tylko z niskich kosztów pracy ludzkiej czy też, bardziej prozaicznie, z mniejszej uwagi na problemy środowiskowe. Fotowoltaika, jako najbardziej rozwinięta i preferowana forma produkcji czystej i odnawialnej energii, jest tak jak każda zaawansowana technologia, również wymagająca technologicznie. Sam typowy proces przygotowania ogniw wymaga krzemu, ale zagłębiając się w szczegóły dość skomplikowanego procesu technologicznego widzimy i konieczność tworzenia polisilikonu, a przy okazji powstania dość wrednego odpadu tetrachlorku krzemu. Toksyczne odpady można poddawać recyklingowi, ale można też po prostu pakować do ziemi co było dość powszechne w Chinach i wymusiło w 2011 nagłą regulację obowiązkowego przetwarzania 98,5% tetrachlorku. Regulacja jest, rzeczywistość jak zawsze idzie w różne strony i zanieczyszczenie powietrza, gleby i wody w krajach, do których przeniosła się produkcja paneli jest zastraszająca. W innych przypadkach proces technologiczny wymaga obecności trójfluorku azotu NF3, który z kolei jest wyjątkowo agresywny z punktu widzenia efektu cieplarnianego (17000 razy jak CO2). W komponentach znajdziemy też zwykle ołów, kadm lub selen. Nie ma co udawać, ale słabsza kontrola czy wręcz celowe unikanie kosztownej ochrony środowiska było jedną z przyczyn wygrania przez Chiny wyścigu w produkcji paneli, ale i właściwie wszystkich maszyn i urządzeń, a tych wrednych środowiskowo przede wszystkim. Z wielu przywar ludzkich jedną z powszechnych jest hipokryzja – jeśli do bólu wyliczamy energetyce jądrowej czy węglowej, ciągnione koszty środowiskowe (carbon footprint), pomyślmy także o tym przy fotowoltaice i starajmy się sensownie wpływać na producentów jak i na użytkowników. Fotowoltaika nie jest ani wysoce lepsza ani gorsza jeśli chodzi o nieprzyjemne substancje w produkcji urządzeń dla różnych typów energetyki, problem z odpadami przy produkcji w Chinach będzie przy każdej. Nie trzeba jednak bezkrytycznie o tym problemie zapominać, a warto natomiast zwrócić uwagę na wdrożenie w Polsce europejskiej dyrektywy WEEE (Waste Electrical and Electronic Equipment Directive), która od 2014 traktuje panele jak inny sprzęt elektroniczny i zobowiązuje producentów do odbioru i recyklingu 85% modułów, bez kosztów dla klientów. Nie jestem do końca przekonany czy w Polsce jest to traktowane dziś poważnie i z uwagą. Pamiętajmy o tym, że problem będzie rósł ekspotencjalnie – jeśli 6m3 paneli dają 1kW mocy zainstalowanej i 1MWh produkcji rocznie to zastąpienie fotowoltaiką równoważnej w produkcji 1000MW elektrowni klasycznej to 40 mln m2 paneli – a to już kawał sprzętu do recyklingu po 20 latach. Po prostu w energetyce – nic za darmo, nic na skróty.

Wykorzystano materiały opracowań ze stron:

http://www.ise.fraunhofer.de/en/renewable-energy-data/

http://www.agora-energiewende.de/en/

http://spectrum.ieee.org/green-tech/solar/solar-energy-isnt-always-as-green-as-you-think

Zastanawiam się również nad takim aspektem paneli fotowoltaicznych, że ich skumulowana energochłonność jest niewiele mniejsza niż to, ile energii są w stanie wyprodukować w czasie całego cyklu życia produktu.

Gdyby doliczyć CO2 z energii (w Chinach energia elektryczna produkowana jest głównie z Węgla), którą zużyto do wytworzenia PV pytanie, czy ilość CO2 na kWh nie będzie większa?

Panie Tomaszu,

odnośnie Pańskiego pytania. Czas zwrotu nakładów energetycznych w wypadku całego systemu fotowoltaicznego nie przekracza 2 lat.

Zależy to oczywiście od warunków nasłonecznienia, generacji modułów PV oraz orientacji i wykonani systemu – podana wartość odnosi się do południowo-zachodniej części USA około 2,5 [MWh/m2/rok] (Polska [1MWh/m2/rok]). Zakładając akademicki wymiar naszej prawdopodobnej dyskusji, powołuję się na:

a) DOI: 10.1002/pip.706

b) http://www.clca.columbia.edu/236_PE_Magazine_Fthenakis_2_10_12.pdf

Najbardziej interesuje mnie siódmy mit, większość produkcji i wydobycie jest właśnie w Chinach, to trochę przerażające, bo sami, nagonką na OZE czynimy z Chin światową potęgę. A wszystko pod szyldem ekologii, co jest absolutną bzdurą. Polecam blog, od którego idą ciekawe tropy na temat, między innymi surowców tzw. ziem rzadkich: https://gospodarkapanstw.wordpress.com/

Mnie wyszło ,że 1000 MW blok trzeba by zastąpić ok 53 mln m2 ( czyli 5300 ha !!!) powierzchni PV ale pewnie Pan profesor uwzględnił ułamkowy współczynnik dostępności rocznej dla bloków energetycznych. Moja sugestia była by taka aby panele PV nieco przekonstruować i wykorzystywać jako pełnoprawne pokrycie dachu – wtedy jest szansa ,że koszt inwestycyjny dla nowych obiektów byłby nieco niższy – ale nie koniecznie bo nie wiadomo ile kosztowała by modernizacja panelu. Dobrze było by budować je jako źródła rozproszone i w miejscu poboru mocy dla ograniczenia strat przesyłowych. Puki co OZE jest dla „snobów” bo jego koszty i okres zwrotu inwestycji jest do bani. Oczywiście kurs jest taki aby PT Klientów tak „docisnąć” coby ciupasem ustawili się w kolejce po PV a jednocześnie zagonić do kultywowania nowej religii „klimatyczno-ociepleniowej” – codziennie uczestnicząc w „nabożeństwach” i płacić smartfonami „na ratowanie” białych niedźwiedzi czy innych pingwinów .