„Jeśli potrafisz śmiać się z siebie – to najlepszy dowód, że masz poczucie humoru.” – Molier

“Każda porażka jest szansą żeby spróbować jeszcze raz, tylko mądrzej. – Henry Ford

„Nowy Rok, ale czy nowe możliwości ?” – anonimowy

Tradycja świętowania Sylwestra i Nowego Roku rodziła się długo. Sama chęć świętowania przejścia w Nowy Rok obecna była we wszystkich kulturach, ale każdy stawiał datę tego Nowego Roku kiedy indziej. Juliusz Cezar jako pierwszy wyznaczył datę 1 stycznia (od 46 roku p.n.e), raczej z powodów praktycznych, bo właśnie od pierwszego dnia tego miesiąca rozpoczynało się urzędowanie konsulów w starożytnym Rzymie, a w opisach historycznych wydarzeń nie podawało się dat, a właśnie imiona panujących konsulów (więc Cezar w praktyce wyrównał opis kalendarzowy). Potem w tradycji chrześcijańskiej bywało różnie, bo obchody przełomu Nowego i Starego Roku utożsamiano zwykle z czasem Bożego Narodzenia, a i z datą świętowania tego zdarzenia nie było jednakowo (Nowy Rok świętowano więc w co najmniej 5 różnych datach w różnych częściach Europy). Przełom przyniósł dopiero rok 999 (a właściwie przejście w rok 1000) i dwóch papieży – Sylwestrów. Oto wraz z nadejściem roku 1000 rozpowszechniła się przepowiednia nadejścia końca świata, związana z obudzeniem i uwolnieniem mitycznego potwora Lewiatana. Potwora miał pojmać i uwięzić w mitycznych lochach Watykanu pierwszy z papieży Sylwestrów gdzieś około roku 330 (papież Sylwester I zmarł też nomen omen 31 stycznia 335 n.e.). Tuż przed rokiem 1000 większość ludności Europy ogarnęła mistyczna gorączka końca świata, a ponieważ ówczesny papież nazywał się Sylwester II – więc i jego zaczęto po trochu utożsamiać z poprzednikiem, który potwora uwięził, a więc obecny ma go nieopatrznie wypuścić. Pierwsza sylwestrowa noc upłynęła więc na początku na pokutnych modłach, ale zaraz przeobraziła się w nastrój radosnego świętowania w bardziej hedonistycznych nastrojach śpiewu, tańca i wszystkiego co zabawowe. Na pamiątkę szczęśliwego zakończenia, 1 stycznia 1000, uradowany Sylwester II wydaje błogosławieństwo „urbi et orbi – miastu i światu” i rozpoczyna tradycję sylwestrowania, która jednak staje się naprawdę powszechna bliżej czasów nowożytnych. Jak i koniec roku tak i popularne stało się prognozowanie przyszłości i wróżby – dawniej właśnie w Sylwestra, a nie w Andrzejki lano wosk i patrzono na niewyraźne zastygłe kształty. Panny rzucały butami lub chwytały (z zamkniętymi oczami) kołki w płocie, po czym na podstawie ich kształtu i rozmiarów wnioskowały co do cech przyszłego męża. W Sylwestra nie można było już zajmować się sprzątaniem (należało świętować) i koniecznie należało mieć dobry humor (poczucie humoru), a nawet należało żartować bo to robiło dobrą wróżbę na Nowy Rok. Z kłopotami też dawano sobie radę, bo dobrą metodą było spisanie wszystkich problemów i obaw (na czerwonej kartce lub wg innych czerwonym atramentem) a następnie uroczyste spalenie kartki na popiół, co miało te problemy w nowym roku rozwiązać. Sylwester i Nowy Rok nadchodzi – więc my wracamy do wróżb i tym razem postaramy się przewidzieć … co zaskoczy Ministerstwo Energii w roku 2019.

Ceny certyfikatów emisyjnych (EUA) – mogą się zmieniać i istnieje mechanizm MSR (Market Stability Reserve). Jeśli coś może się zmieniać to cena może być (z naszego punktu widzenia) korzystna lub niekorzystna. W polskich ocenach zawsze przyjmujemy wariant na TAK, albo też dość szybko zapominamy, że coś kiedyś policzyliśmy inaczej. W jednym z kluczowych opracowań rządowych (uwaga Anno domino rok 2014), który pokazywał koszty nowych regulacji europejskich na 2020-2030 – cena certyfikatów przyjęta była na poziomie 27 Euro (ale całkowitego kosztu ETS dla Polski już nie policzono – bo liczono tylko przychody i szybko zapomniano o problemie, pamiętam posiedzenia rządowe lub sejmowe gdzie na moje nieśmiałe pytania, konkluzja była, że nie ma co się przejmować a problem analizują „najlepsze zespoły”). (zapraszam zresztą do przejrzenia dobrego materiału TUTAJ.

Twarda rzeczywistość unijnej polityki klimatycznej była widoczna już więc od mniej więcej 2010-2014, a w szczególności z podpisaniem drugiej odsłony pakietu klimatycznego na lata 2020-2030, ale oczywiście jesteśmy zaskoczeni (wszystkie rządy) – druga połowa 2018 i nagły skok pozwoleń emisyjnych CO2 z poziomu 5-7 Euro/tona na ok 25 Euro – stał się problemem politycznym (a przecież wszystko było pisane już co najmniej 4 lata temu!! i nawet takie ceny zakładano w rządowych opracowaniach tego i poprzedniego rozdania). Teraz znowu dokonujemy arytmetyki na naszą korzyść, bo z jednej strony liczymy koszty dla elektrowni (szybko i pobieżnie), ale też uaktualniamy plan budżetowy planując sprzedaż niewykorzystanych ponad 55 mln pozwoleń z poprzednich lat (raczej optymistycznie mnożąc przez ceny „na szczycie”). Tymczasem cały system ETS i cena certyfikatów jest najczystszej postaci parapodatkiem połączonym z wyrafinowanym systemem spekulacyjnym, gdzie wygrywają najsprytniejsi. Trzeba umieć dobrze handlować i mieć świetnych traderów, którzy jadą po bandach aktualnych regulacji prawnych i … kupują tanio a sprzedają drogo. W 2019 na pewno ceny CO2 będą mocno się wahały i … niestety mocno spadną (jak rzucimy nasze nadwyżki na rynek) aby zaraz potem mocno wzrosnąć (jak ich nie będziemy mieć). Dodatkowo jest coś takiego jak MSR (od stycznia) – można poczytać TUTAJ , a to mechanizm realnego zmniejszania certyfikatów na europejskim rynku (umarzanie pozwoleń) i dość arbitralne ustawianie cen (zwykle tam kiedy niektórym jest korzystne). Dlatego … nie bądźmy zaskoczeni, że te diabelskie CO2 zawsze będzie kosztować inaczej niż my sobie wymarzyliśmy.

Koncerny energetyczne podlegają prawu handlowemu i ogólnie mamy w Polsce wolny rynek. Czasami trzeba podejmować niepopularne decyzje, a czasami można kogoś zmusić żeby podejmował je za nas. W polskiej energetyce dość powszechne staje się, że zwiększone koszty lub problematyczne inwestycje przestają być problemem do rozwiązania na szczeblu ministerialnym z zrzucane są na karki energetycznych graczy (koncernów) w postaci mniej lub bardziej zawoalowanych poleceń. I tak zamiast podnosić ceny – firmy szukają oszczędności czyli obecna inwestycje i nie będą płacić poddostawcom, ale za to zainwestują w coś co nigdy nie ma szansy być rentowne, ale staje się sztandarową inwestycją. Dość wygodny powrót do ręcznego sterowania energetyką niestety nie uwzględnia tego, że koncerny to spółki giełdowe, że Skarb Państwa nie jest jedynym właścicielem polskich koncernów (choć dominującym) i że są jeszcze prywatni inwestorzy, którzy kiedyś w taką spółkę zainwestowali. Wykres poniżej pokazuje zmianę wartości WIG Energa (a więc głównie czterech największych czempionów).

Ostatnie 5 lat indeksu WIG energia to raczej ciężkie czasy dla inwestorów o słabych nerwach (wykres). Od giełdowych szczytów około 40% w dół i dalej słabe perspektywy. Bardzo silne korelacje kolejnych spadków z decyzjami o stricte politycznym wymiarze i energetyka raczej jako coś czego nie należy trzymać w portfelach (same spółki wypadają jeszcze gorzej)

W 2019 może okazać się, że nie wszystkie Zarządy będą skwapliwie kontynuować politykę gospodarczą, która i może krótkoterminowo rozwiązuje problemy Ministerstwa, ale i naraża władze spółek spółki giełdowych na zapisy 296 kk i 585 ksh. Sprawy nie załatwiają do końca zapisy o prymacie strategii i misji energetycznej nad Kodeksem Handlowym i część kadry managerskiej być może trzeba będzie wymienić. Co nie zmieni faktu, że wszyscy kolejni – też będą sceptyczni do podejmowania decyzji powodujących straty finansowe spółek.

Pomoc publiczna w UE jest, co do zasady, zakazana państwom członkowskim Unii Europejskiej na podstawie art. 107 ust. 1 Traktatu o funkcjonowaniu Unii Europejskiej. Sprawia to dużą trudność dla wszystkich rządów państw Unii, bo przecież we wszystkich problemach najlepiej pójść na skróty i pomysł, że wolny rynek można ominąć – nie tylko popularny jest w Polsce, jednak co do zasady jeśli wprowadza się kontrowersyjne regulacje warto sprawdzić ich możliwość realizacji i szczególnie przeprowadzić procesy notyfikacji (zatwierdzenia w UE). W ostatnim wyścigu noworoczny aby ceny energii nie wzrosły, dokonano mistrzowskich działań sztukmistrza przekładając z jednej kieszeni do drugiej około 9 mld złotych. O ile w niektórych obszarach poruszano się w dozwolonych unijnie granicach (zmniejszenie akcyzy, która w UE ma być nie niższa niż 1 euro/MWh) i to akurat wydaje się niepodważalne, to już koncepcja Funduszu Wypłaty Różnicy Cen (FWRC) – dźwięczna nazwa , wcześniej proponowano Funduszu Rekompensat Wzrostu Cen Energii Elektrycznej (FRWCEE) i koncepcji, że firmy energetyczne nie podnoszą cen ale dostają pomoc publiczną z budżetu, jest dość notyfikacyjnie ryzykowny. Nie zmienia problemu zapis, że FWRC pomoże w rozwoju innowacyjnych niskoemisyjnych technologii (to rodzaj przykrywki żeby było można próbować notyfikować), bo reguły unijne są dość ostre i na dodatek potrafią być jeszcze ostrzejsze jeśli z kimś ma się na pieńku. Zwykle przy zadawaniu niewygodnych pytań, przedstawiciele ME odpowiadają – „to już uzgodnimy lub uzgodniliśmy z UE” co nie do końca może być prawdą obiektywną lub może wkradł się jakiś błąd w tłumaczeniach, bo my im tylko mówiliśmy to po polsku, a oni nam odpowiadali po angielsku lub francusku.

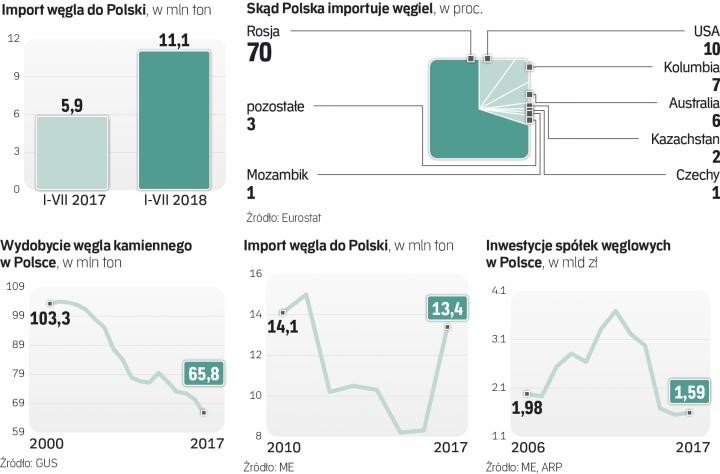

Węgiel znów nie wykona planu ( i trzeba dokupić w Rosji). Po Nowym Roku zawsze są podsumowania statystyczne i od kilku lat występuje problem, że kopalnie wydobyły węgla za mało. Pojawiają się problemy obiektywne i ciężka sytuacja i akapity tłumaczące dlaczego i że w przyszłym roku będzie inaczej. Tymczasem sytuacja stała się chroniczną – sama sytuacja geologiczna polskich kopalń i zbyt małe finansowanie przyszłych inwestycji (co wiąże się z zaklętym kręgiem sytuacji w sektorze – za mała rentowność – oszczędności żeby wypłacić wynagrodzenia – za małe przygotowanie przeszłych ścian – za małe wydobycie – za mała rentowność). Rynek (wolny) oczywiście znajduje swoje rozwiązanie i dość znacząco rośnie import węgla zza granicy – zwłaszcza z kierunku rosyjskiego (w tym roku kolejny rekord i około 18 mln ton). Sytuacja nie zmieni się też i w przyszłości, bo dodatkowe statystyki, raportowanie, zakazy dla koncernów nie zmienią rynkowej sytuacji (chyba, że skończymy z wolnym rynkiem, który przeszkadza). Problemem jest nie to, że działają jacyś mityczni spekulanci albo, że na rynku jest panika zakupowa (takie wyjaśnienia pojawiały się w 2018), ale po prostu efekt cenowy – węgiel zza granicy (nie tylko rosyjskiej) jest po prostu tańszy (bo wydobycie w innych, lepiej położonych kopalniach) i oczywiście import staje się tym bardziej atrakcyjny im ceny węgla rosną (ciesząc i krajowe kopalnie mogące użyć przychody na wypłaty wynagrodzeń, bo raczej mało prawdopodobne jest zaciśnięcie pasa i nowe inwestycje).

Rysunek – spada wydobycie , maleją inwestycje, rośnie import.

Niezależnie od kolejnych prób inżynierii excellowej – w każdym roku wyjdzie tak samo – wydobycie w UE staje się droższe niż poza nią i do importu węgla należy się przyzwyczaić (a może będzie to impuls do zmniejszania udziału węgla w ogrzewaniu domowych gospodarstw i w energetyce zawodowej).

Plan finansowania elektrowni jądrowej pod koniec kolejnego kwartału. Co roku też zawsze nowe rozdanie dyskusji o energetyce jądrowej, szczególnie teraz pojawi się znowu, bo trzeba wymyśleć pomysł „aby prąd nie drożał”. Energetyka jądrowa jest zawsze kuszącą perspektywą – ładnie wpisuje się w kolorowe obrazki energy-mix i dobrze działa na zmniejszenie emisji CO2 z energetyki, a jeszcze fajniej ze efekt finalny tak około roku 2033 (na dziś więc małe prawdopodobieństwo, że ktoś będzie za to rozliczał). Energetyka jądrowa wraca więc jak bumerang jako panaceum na całą chorą sytuację energetyczną, ale ma tylko jedną rysę na kolorowym obrazku – wymaga zmierzenia się przez chwilę z problemem skąd wziąć pieniądze na inwestycje. 16-20 mld PLN na pierwszy blok i łączny koszt programu pod 100 mld i trzeba to jakoś przełknąć – zwykle poprzez zdanie, że „program finansowania energetyki jądrowej pojawi się już pod koniec kwartału”. Łącząc to z drugim niewygodnym pytaniem o badania lokalizacyjne i gdzie te bloki postawić, warto opracować plan wyjścia z zaskoczenia. Tu kolejny raz wydaje się przydatny wariant przeczekania do wakacji a po wakacjach wydania oficjalnego komunikatu „że szczegółowy program pojawi się już pod koniec roku”. Metoda jest tak dobra, że z sukcesem powtarzana jest przez wszystkie ośrodki odpowiedzialne za energetykę od roku co najmniej 2009, więc w przyszłym roku będziemy mieli nawet okrągłą dekadę PPEJ.

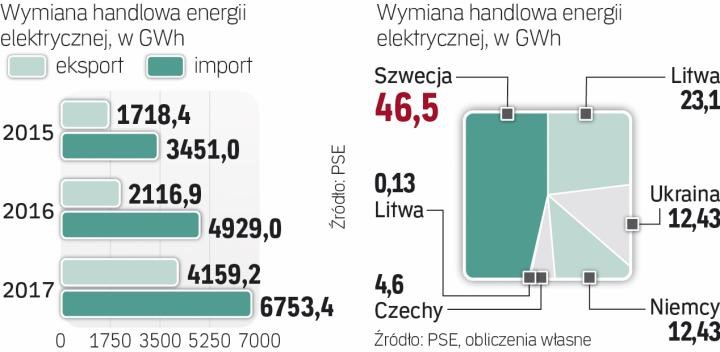

Importu energii nie ma, ale my dalej importujemy. W założeniach strategicznych Polska ma być samowystarczalna energetycznie. Można oczywiście zamknąć oczy lub jak dzieci przykryć głowę kocem, ale niestety niewiele to da na połączeniach transgranicznych. Polska powoli przechodzi na stronę importerów energii i wydaje się, że jest to trend długotrwały. Wyniki, które pokażą wymianę za 2018 znowu podbija rekordowo słupki i tylko dzięki stosunkowo słabym połączeniom nie kupujemy więcej.

Znowu rysunek – bardzo dobre ikonografiki.

Utrzymanie reguł wolnego handlu (chyba, że znowu zamkniemy wolny handel) dalej będzie trend importowy podkręcał. Gdyby istniały realne połączenia z Ukrainą (odbudowa połączenia 750 kV) prawdopodobnie kolejne 4-6 TWh tańszej energii wydatnie zmieniłyby impulsy cenowe na TGE. Długoterminowo – rozbudowa połączeń (na wschód i na zachód) jest przesadzona, a zwiększony import niezbędny w praktycznej sytuacji polskiej energetyki, miotającej się pomiędzy ograniczeniami CO2 a koniecznością wyłączania starych bloków. Długoterminowo Unia będzie cisnąć na wymianę energii zielonej (której nie będziemy mieli w wystarczającym zakresie), a wschodni i południowi sąsiedzi na sprzedaż swoich tanich nadwyżek (np. jądrowych).

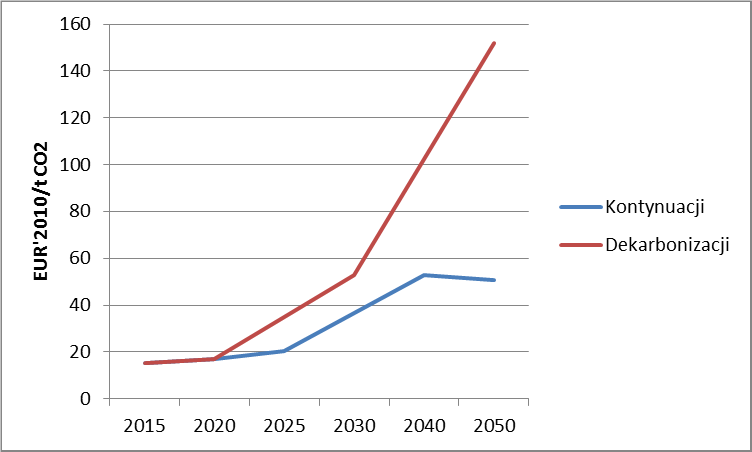

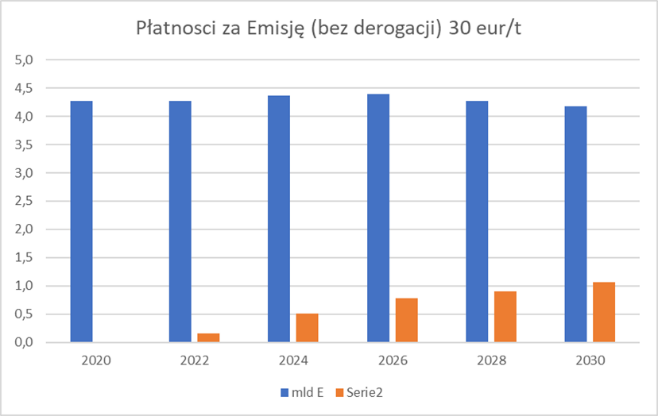

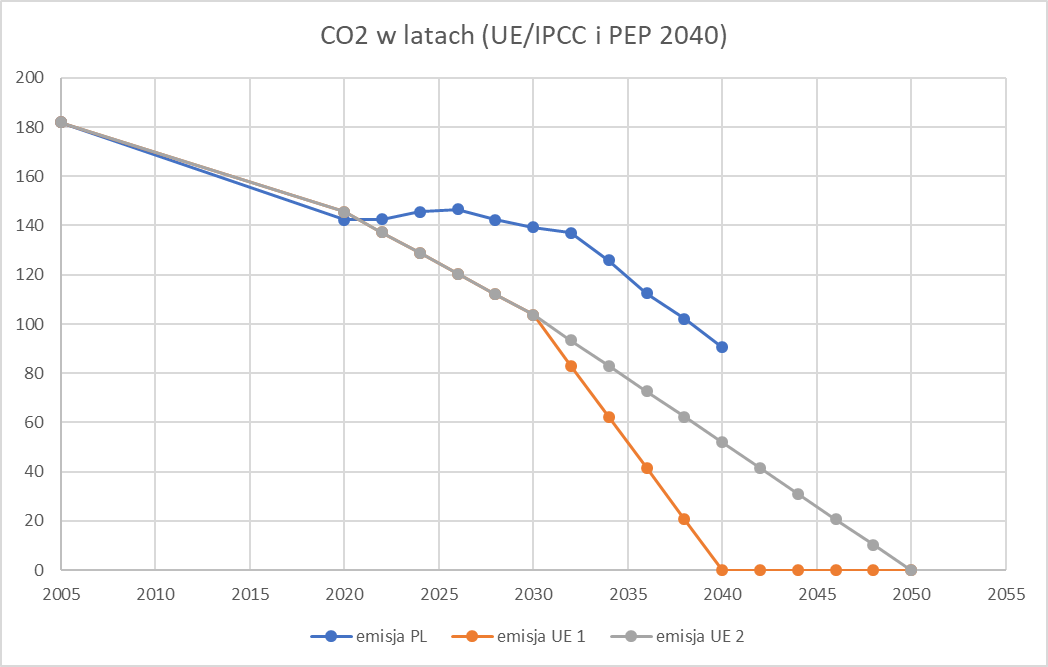

W UE mamy zmniejszać emisje CO2 z energetyki do roku 2030 i są inne poziomy odniesienia z Kioto i ETS. Dość zaskakującym wydarzeniem jest także zawsze problem z emisja CO2 (z energetyki) zgodnie z obecnymi regulacjami Unii Europejskiej. Typowe zdanie dla żurnalistów to „dokonaliśmy 30% zmniejszenia emisji w porównaniu do roku 1990” co sugeruje pełne wypełnienie przez Polskę zadań ochrony klimatu, a nawet bycie prymusem ekologicznym. Niestety dokładniejsze czytanie legislacji UE pokazuje, że system ETS (Dyrektywa UE z 2003 roku i jego kolejne zmiany) jako rok odniesienia (redukcji) wybiera 2005 (wobec czego nie liczą się nasze wszelkie osiągnięcia redukcyjne – notabene uzyskane dzięki wybraniu mądrze roku bazowego 1988 a nie 1990 (taki niuans) i zmiany gospodarczej polegającej na zamknięciu dużej części ciężkiego przemysłu). Płacąc teraz (elektrownie emitujące CO2) za zobowiązania klimatyczne, płacimy za certyfikaty EUA (te po 25 Euro/t) i płacimy do budżetu krajowego do dopuszczalnych poziomów emisji dla kraju (uproszczony system działania ETS). Zupełnie czym innym są tzw. certyfikaty AAU (to te, która Polska miała nadwyżkę z systemu z Kioto) i kosztowały nieporównywalnie mniej (i te certyfikaty Polska sprzedała kiedyś do Hiszpanii). Zaskoczeniem więc dla wszystkich może być, że mamy (mieliśmy) więc nadwyżkę jednych certyfikatów (AAU – tych z Kioto i roku 1990, ale właściwie bezwartościowych), a brakuje nam tych europejskich (EUA – z uwagi na obniżanie CO2 do roku 2030 – energetyka minus 43% porównując z 2005). Cała ta niewątpliwie bizantyjska konstrukcja systemów redukcji CO2 jakoś umyka nam w polskiej strategii energetycznej, bo np. PEP 2040 w obecnej wersji nie zakłada w praktyce żadnego zmniejszania emisji w dekadzie 2020-2030 (dopiero potem).

Rys powyżej -Polska i europejska droga obniżania emisji CO2 energetyka. Po lewo (mocno uproszczona) symulacja koszty certyfikatów dla polskiej energetyki (cena 30 euro/tona, bez uwzględnienia derogacji, ale za to pomarańczowy słupek to koszty zakupu certyfikatów poza Polską), z prawej ścieżka obniżania emisji CO2 w obecnej wersji PEP w porównaniu z wariantami europejskimi.

Inwestycje energetyczne znowu nie kończą się w terminie. Coś co różni harmonogram inżynierski od politycznego – w rozwiązaniach inżynierskich budowa elektrowni zawsze się spóźnia. Szczególnie w nowoczesnej energetyce europejskiej, prymat biurokratycznych przepisów i ogólny problem z dotrzymywaniem terminów przez dostawców stał się faktem. Obecnie sukcesem stają się pół do półtoraroczne poślizgi przy budowie bloków paro-gazowych lub konwencjonalnych, a jądrowa energetyka europejska bije kolejne rekordy (europejskie EPR już po 10 lat, a sztandarowe inwestycje miały być gotowe w 2018 wg kolejnych harmonogramów). Na tle tle stosunków dużym sukcesem stała się budowa bloku w Kozienicach (tylko jeden aneks), obserwujemy kolejne typowe problemy w Jaworznie i Opolu, widzimy postęp w gazowych inwestycjach Orlenu (i uczymy się niekiedy na dużych wpadkach inwestorów). To normalne – przy dużej systemowej inwestycji nigdy wszystko nie idzie zupełnie zgodnie z planem. To też konieczność realistycznego podejścia do terminów i rozsądnej analizy co stanie się w przyszłości. Optymistyczny plan budowy Ostrołęka C (kolejna decyzja o uruchomieniu następnej fazy) i ogłaszany wielki sukces w aukcjach rynku mocy … może stać się też wielkim problemem przy nieuniknionych opóźnieniach (jak i przy nowych regulacjach unijnych, które mogą zatrzymać węgiel w Europie w okolicach 2040 najpóźniej).

Ceny OZE inwestycje tanieją a magazynowanie powszednieje. Standardowym wytłumaczeniem silnego oporu przed inwestowaniem w OZE jest … wielki koszt oraz nieprzewidywalność generacji energii z farm wiatrowych lub źródeł fotowoltaicznych. To co było może i prawdą na początku dekady, powoli odchodzi w przeszłość wobec rezultatów rewolucji technologicznej sponsorowanej pieniędzmi bogatych konsumentów Unii Europejskiej. Technologie OZE tanieją – i tanieją coraz bardziej (farmy wiatrowe na lądzie za chwilę dadzą sobie radę bez dotacji). Jednocześnie ogromne środki idą w rozwój magazynowania – zarówno bateryjnego jak i technologii Power-to-Gas. Docelowo – kolejna dekada – uciekną jeszcze bardziej, a tym bardziej zablokują paliwa stałe, bo urosną ceny certyfikatów CO2. Powtarzanie jak mantra konieczności utrzymywania starej floty węglowej (przy sponsoringu rynkiem mocy) niekoniecznie może być opłacalne za lat 10 przy szybkim rozwoju technologicznym. Znowu zostaniemy zaskoczeni kiedy pojawią się wiatraki zintegrowane z magazynami i te technologie wejdą bez jakiegokolwiek grid preferences koło 2025.

Koniec wolnego rynku energii elektrycznej. Pesymistyczne przewidywania (TUTAJ i TUTAJ ) stały się faktem wobec ostatnich uchwał tzw.: „ustawy o prądzie”. Poparte praktycznie przez wszystkie siły polityczne regulacje w praktyce też kończą z liberalnym rynkiem energii (dla klientów indywidualnych) – a o próbach urzędowych cen pisałem nawet już w 2014- TUTAJ). W 2019 rynek już jest skończony i wracamy do taryf regulowanych (lub inaczej rodzaju urzędowych cen kontrolowanych – niepodnoszonych). W ogóle jak to będzie działać wydaje się wątpliwe, bo tu bardzo dobry zestaw pytań (pytania dobre, ale jak zawsze nie ma do końca dobrych odpowiedzi – polecam ARTYKUŁ). Jeśli cokolwiek będziemy mówić o konkurencji w energetyce w 2019 … nie będzie to miało sensu.

Poza 10-cioma prognozami o zaskakujących rzeczach – jeszcze jedna dodatkowa, która przyćmi wszystko: spowolnienie gospodarcze lub europejski kryzys i wszystkie plany w łeb. Rok 2019 może być zupełnie inny od wszystkich, bo wielkie problemy gospodarcze usuną wszystko na bok. Spadające indeksy giełdowe i protesty społeczne – skierują uwagę na ulice i na kryzys – a wtedy jak wiadomo, wszystko może się zdarzyć. Dlatego też – na ile to możliwe – bawmy się jak najszybciej i jak najbardziej wesoło.

A energetyczne problemy i zaskoczenia? Przecież możemy je spisać na czerwonym papierze lub czerwonym atramentem i szybko spalić na popiół. Wtedy wszystko zniknie … Pamiętajmy też żeby wszystko brać z dobrym humorem, bo inaczej cały Nowy Rok będzie nieudany … A przecież w nim i tak najważniejsze będą wyniki wyborów 🙂

Witam

Mam zapytanie do rys. Wymiana handlowa energii

Na stronie PSE https://www.pse.pl/dane-systemowe/funkcjonowanie-rb/raporty-roczne-z-funkcjonowania-kse-za-rok/raporty-za-rok-2017#r4_1 tab. 7.2 i 7.3 różni się od wartości 6753 (GWh ?). Na prawym rysunku jest dwa razy Litwa

Autorem infografiki jest PSE czy można im ufać?

Szkoda że nikogo nie interesuje bezpłatna energia kropli wody: http://www.nke21.livejournal.com