W piątek wszystkie komentarze energetyczne zelektryzowała prezentacja Ministerstwa Energii o długo oczekiwanej Polityce Energetycznej Polski (PEP). Dokument, na który czekali wszyscy powstał w wersji PEP do roku 2040 i oczywiście od razu pojawiło się wiele uwag i kontrowersji. Dla wszystkich ekspertów jest chyba jasne, że przyszła polityka energetyczna Polski … tak naprawdę nie jest w stanie rozwiązać wszystkich problemów. Transformacja sektora do 2040 i dalej, będzie bolesna i wyboista i każda strategia zawsze będzie miała swoje słabości. Tak też należy chyba odczytywać PEP 2040 – to przynajmniej jakaś koncepcja – na pewno nieidealna i swoje słabości ma także w dużej ilości. Ponieważ już na stronie Ministerstwa TUTAJ (https://www.gov.pl/web/energia/polityka-energetyczna-polski-do-2040-r-zapraszamy-do-konsultacji ) pojawiły się odpowiednie dokumenty oraz ME zachęca do konsultacji – może więc warto popatrzeć gdzie majestatyczny okręt PEP 2040 może napotkać skały i rafy i być przygotowany (może w kolejnej rewizji) do tego jak katastrof i problemów uniknąć.

Strategiczne cele PEP … niezgodne do końca z europejską polityka klimatyczną?

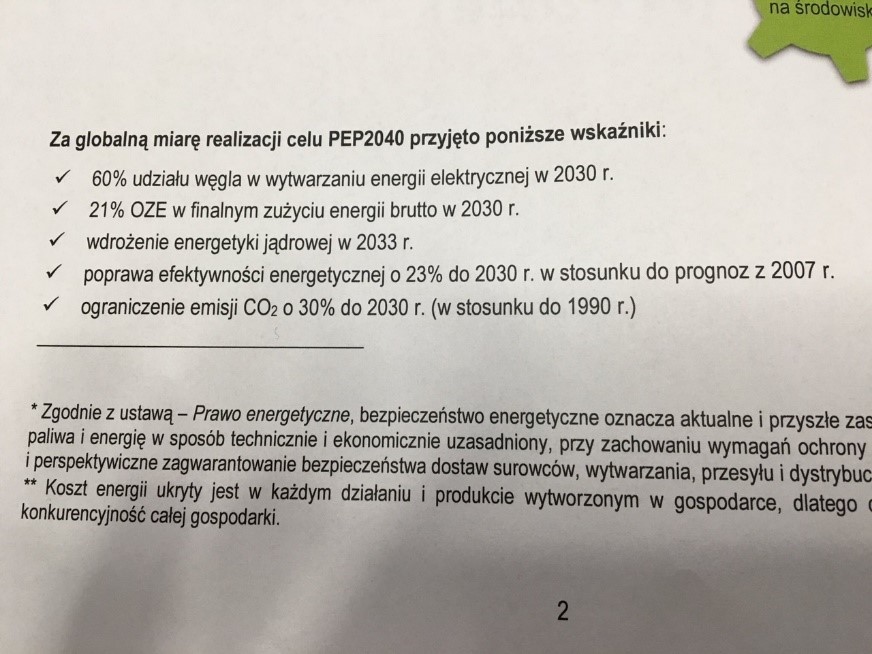

Cała strategia oparta jest o strategiczne założenia (slajd poniżej)

Od razu rzuca się w oczy, że cele jak powyżej nie są do końca spójne z europejskimi celami klimatycznymi (założenia reformy ETS i ostatnie decyzje PE w sprawie docelowych wskaźników na 2030) – problemy jak poniżej:

| PEP 2040 | Europejska polityka klimatyczna 2018 | |

| CO2 | Minus 30 % (od 1990) | Minus 43% (od 2005) |

| OZE | 21 % ; 27 % ? | 32 % |

| Efektywność energ. | 23 % | 32,5 % |

Mało tego – sama Polityka Energetyczna przywołuje te cele (strona 4) jako ograniczenia i czynniki mające największy wpływ na PEP – literalnie jako:

„W 2014 r. Rada Europejska utrzymała kierunek przeciwdziałania zmianom klimatu i zatwierdziła cztery cele w perspektywie 2030 r. dla całej UE, które po rewizji w 2018 r. mają następujący kształt:

- zmniejszenie emisji gazów cieplarnianych o 40% w porównaniu z emisją z 1990 r. (w przeliczeniu na poziomy z 2005 r.: – 43% w sektorach EU ETS i -30% w non-ETS);

- co najmniej 32% udział źródeł odnawialnych w zużyciu finalnym energii brutto;

- wzrost efektywności energetycznej o 32,5%;”

Niestety potem nie widać aby w samych już tabelach i wyliczeniach – pokazano jak proponowana strategia odnosi się do celów jak poniżej i czy się zmieścimy czy nie. Niestety od razu widać, że będzie już problem.

PEP 2040 robi co może – ale jak widać już na starcie nie mieści się w europejskich ramkach (już nawet nie ma co dyskutować o spójności z polskim przekazem na COP24). Nie wiadomo czy to celowe założenie negocjacyjne (walka o specyficzne zapisy dla Polski), czy też pokazanie dramatycznej rozbieżności pomiędzy polskimi realiami i możliwościami a tego co idealistycznie oczekuje Europa w kolejnych głosowaniach Komisji i Parlamentu Europejskiego. Tym niemniej – należy być świadomym konsekwencji – jeśli europejskie cele będą niezmienione, a polski sektor zmieni się literalnie jak w PEP 2040 to … koszty mogą być wysokie.

Założenie zmniejszenia emisji CO2 od 30% od 1990 jest ogólnym celem UE, ale dla energetyki (w reformie ETS) przewidziana jest zupełnie inna ścieżka (bo w 2020-2030 zmniejszanie o 2,74 % rocznie i liczenie całej zmiany emisji od progu historycznej emisji z 2005, a nie 1990. Założenia PEP (bardzo zgrubnie) to posiadanie w 2030 mniej więcej podobnego poziomu emisji CO2 jak dziś (co wynika z jednej strony zaprowadzania kolejnych OZE – w umiarkowanym tempie, niemożności dodania elektrowni jądrowej w dekadzie do 2030 i przede wszystkim – założonego wzrostu zużycia i produkcji energii w Polsce). Niestety w PEP 2040 brak kluczowego obrazka – jak będzie wyglądała emisja CO2 i jak porównać to z dzisiejszymi (i może przyszłymi) regulacjami Unii Europejskiej. Wtedy możnaby łatwo wyznaczyć ceny certyfikatów CO2 przy różnej prognozie ścieżek cenowych – a to daje podstawowe kosztowe obciążenia polskiej energetyki. Na razie wiadomo że jakby nie było – lądujemy z CO2 w energetyce powyżej założeń ETS i co gorsze powyżej ustalonego progu CO2 dla Polski (co może znaczyć, że za certyfikaty CO2 płacimy w części nie tylko do naszego lokalnego budżetu, ale musimy dokupić je za granicą). W złych dla Polski scenariuszach (presja europejska na CO2 się utrzyma) oznacza to, że możemy dokupywać (za granicą) certyfikaty za 0,5 – 1,5 mld Euro rocznie.

Co ciekawe w dodatkowym dokumencie (ciekawy pomysł) – PEP 2040 pytaniach i odpowiedziach pojawia się nawet dobre pytanie : „Pytanie 11 Jak PEP wpłynie na obniżenie emisji zanieczyszczeń?” – proponuje koniecznie przeczytać odpowiedź i wyciągnąć wnioski.

Analogicznie z OZE. PEP 2040 z góry zakłada lądowanie w 2030 znacznie niżej niż indykatywne cele UE (właśnie podniesione uchwałami parlamentu) – i 21% zamiast 32%. Ten ponad 10% rozdźwięk też może kosztować sporo, bo prawdopodobnie w okolicach 2030 europejskie rozumienie wskaźników energii odnawialnej będzie „jeśli nie wyprodukujecie u siebie będziecie musieli zaimportować od sąsiadów, bo cele unijne dotyczą obowiązkowo poziomu zużycia w danym kraju”. PEP 2040 opracowywany był przy uwzględnieniu pierwotnego celu OZE w energetyce (27 %) – widać to w dokumencie „wnioski z analiz prognostycznych” i na ten poziom zostały przygotowane inwestycje – problem że w międzyczasie europejskie cele znowu pognały do przodu i wg PEP wydaje się że będziemy mieli za mało (warto prześledzić strona 14 dokumentu „Wnioski …) To kolejny problem i możliwość drenażu polskiej energetyki przez konieczność zakupu zielonej energii za granicą.

Jak zawsze – co ciekawe w dodatkowym dokumencie (ciekawy pomysł) – PEP 2040 pytaniach i odpowiedziach pojawia się nawet dobre pytanie : „Pytanie 10: Jak będziemy realizować cel w zakresie zużycia OZE na 2030 r.?” ” – proponuje koniecznie przeczytać odpowiedź i wyciągnąć wnioski.

O efektywności (rozbieżność celów jak powyżej) też warto wspomnieć jako uzupełnienie całej palety polskich celów (pewnie realistyczne) versus europejskie (idealistyczne). Problem, jest że będziemy płacić wg. europejskich.

Energia wiatrowa na lądzie …do kasacji ?

Jedna z największych kontrowersji wzbudził rysunek jak poniżej, a zwłaszcza oglądanie czegoś co na nim znika:

Dość kontrowersyjne wydaje się zanikanie jasnoniebieskiego kawałka (energetyka wiatrowa na lądzie) – nie dość, że brak jakiegokolwiek wzrostu, ale powolny spadek i już zanik po 2030. Plany zakładały więc eliminacje tego co mamy – 6 tys. MW w wietrze na ladzie (i nieodbudowanie istniejących farm wiatrowych) – a więc podprogowo dalej istotne ograniczenia ustawy odległościowej – nie dość, że nie budujemy nowych farm na lądzie to także nie będziemy reaktywować istniejących (jeśli skończy się ich czas życia). Szczególnie w tym tygodniu kiedy pojawiły się ceny z polskiej aukcji budowy nowych elektrowni wiatrowych na ladzie (wg. Ministerstwa jedna z ostatnich) i te ceny były rewelacyjne (poniżej 200 zł / MWh) – całe podejście do eliminacji wiatru na lądzie… Jest co najmniej dziwne i kontrowersyjne. Dlaczego mamy ograniczać i eliminować najtańsze obecnie źródło OZE? Czemu dzisiejsze 6 tys. MW ma zniknąć, a nie być rozbudowane do np. 10-12 tys. (odbudowa istniejących elektrowni, nowe generacje turbin i realistyczne „poluzowanie” ustawy odległościowej i budowa farm tam gdzie mieszkańcy je akceptują). Być może dzisiaj ta eliminacja wiatru to może błąd w tabelce excellowej – tak wydawało się wszystkim i że zaraz wiatr powróci, ale po kolejnych wypowiedziach Ministerstwa Energii ten zabieg wydaje się być celowy. Wiatr na lądzie ma być skasowany a obecne elektrownie – maja tylko pracować do końca swoich dni. Niezależnie od tego czy się wiatr lubi czy nie , taka koncepcja nie wytrzyma próby czasu. OZE (jeśli będziemy w UE i UE będzie istniała) będzie konieczne – a jak widać z realizacją celów europejskich mamy proble. Dlatego kasowanie energetyki wiatrowej na lądzie to nie tylko pomyłka w PEP ale tez i koncepcja nierealistyczna. Oczywiście należy uwzględniać wymagania mieszkańców ale nie należy wylewać dziecka z kąpielą … i warto zrobić bilans energy mix gdzie jest 10 tys MW zainstalowanych wiatraków nowej generacji (z współczynnikami wykorzystania ponad 30 % bo takie będą w 2030 na pewno) i z magazynami energii – od razu cały system wygląda inaczej.

Rewolucja w magazynowaniu …raczej niezauważona

Strategia PEP w końcowych dokumentach widzi potrzebę ale nie postawiono na „rewolucję magazynową”. Wzmiankowano dalszą rozbudowę magazynów, gdzie niegdzie nawet z wielkim entuzjazmem i z wielkimi planami (np. „ambitnym celem jest w ciągu najbliższych 5 lat posiadanie magazynów gromadzących moc odpowiadającą 10% mocy zainstalowanej w elektrowniach wiatrowych” – czyli 600 MW do 2023 ? ) ale bez traktowania tej technologii jako całkowitą zmianę reguł gry na rynku energetycznym. Owszem magazyny maja być ale jako stabilizacja niestabilnego OZE. Tymczasem w 2030 a w 2040 na pewno – magazyny energii muszą być już rzeczą powszechną (bateryjne, a może i technologia power to gas) i to prawdopodobnie zawsze już jako komplet z instalacjami OZE a także jako rozwiązanie problemów zapotrzebowania szczytowego. Z tego powodu nie można traktować OZE i szczególnie wiatru jako nieprzewidywalnego w dłuższej perspektywie ale już ok 2030 nawet jako stabilnych dostarczycieli energii w szczycie, a powszechne ‘umagazynowanie” to i inna rola źródeł odnawialnych, konwencjonalnych i jądrowych. Można przykładowo się zastanowić czy powszechne magazyny do energetyki wiatrowej na morzu to nie będzie wystarczający ekwiwalent bloku jądrowego w 2033. Zresztą dość konserwatywne podejście daje się zauważyć w całym PEP – technologie traktujemy „as it is”, wspominamy coś o innowacjach i nowych technologiach ale nie przewidujemy ich szybkiej zmiany technologicznej i poprawy parametrów. Warto pamiętać że właśnie magazyny – jeśli się rozwiną jak planuje się w optymistycznych scenariuszach – to całkowicie zmienią energetykę i wszystkie PEP-y we wszystkich krajach – trzeba będzie pisać na nowo.

Importu energii … nie będzie

Dokumenty stawiają sprawę jasno ”Polska będzie dążyć do zapewnienia możliwości pokrycia zapotrzebowania na moc własnymi surowcami i źródłami, z uwzględnieniem możliwości wymiany transgranicznej”. PEP 2040 odżegnuje się od (interesującej ekonomicznie i w pewnym sensie wypadkowej obecnych działań) opcji czasowego przejścia Polski na stronę importerów energii elektrycznej. Bo pytanie czy jak nie mamy elektrowni i potrzebujemy „czystej energii” w bilansie to czy nie czasowo coś zaimportować (może lepiej np. energie jądrową z Ukrainy – odbudowując połączenie transgraniczne) na dzień dzisiejszy nie może być zadane ani rozważane. Nasza polityka zakłada zawsze bezpieczeństwo (w sensie krajowej produkcji) „first” i chyba na razie nie jesteśmy przygotowani na zmianę. Tymczasem patrząc czasami na statystyki – import energii do Polski zaczyna się zwiększać tak czy inaczej i pomaga w naszym systemie. Może warto choćby teoretycznie się temu przypatrzeć i to zrozumieć – bo tak czy inaczej – importować energie będziemy – pytanie tylko po jakich cenach jeśli nie będziemy przygotowani na wybór odpowiednich kierunków.

Węgiel jednak górą a potencjał gazowy mocno ograniczony

Strategię PEP 2040 można określić jako węglowo-atomową – bo rozwiązanie problemu znaleziono przez powolne ograniczenie ilości węgla (60 % – przy zwiększonej ilości produkcji – a więc naprawdę kosmetycznie), ale pozostawienie go jako dominującą wartość i oczywiście dorzucenie energii jądrowej w długiej perspektywie. PEP odrzuca pokazywaną czasami alternatywę gaz-OZE ze śmielszym zwiększaniem energetyki odnawialnej (co widać w podejściu do wiatru) i przede wszystkim z dość oszczędnym wykorzystaniem gazu. To oczywiście rozwiązanie ograniczenia zapewnienia strategicznego zabezpieczania dostaw gazu – układanki skąd kupujemy gaz (jeśli rezygnujemy z dostaw rosyjskich, nie możemy za silnie zwiększać zużycia dla energetyki, bo nawet z budową Bramy Północnej, gazowych połączeń transgranicznych nie zredukujemy rosyjskiego importu do zera). Efektem energetycznym jest ograniczenie zużycia (energetycznego) gazu do 5 mld m3 rocznie i dokończenie umiarkowanych inwestycji, a traktowanie gazu „jako regulacji do OZE”. Tymczasem gaz w sposób automatyczny wymieni węgiel na poziomie elektrociepłowni, mniejszych instalacji, a nawet i wszystkich dużych źródeł. Niezależnie czy będziemy chcieli czy nie – zużycie gazu w energetyce i tak wzrośnie. Pytanie też na ile będzie można wykorzystywać węgiel w Europie po 2030 – PEP nie zwraca uwagi na to ryzyko, które dziś de facto to najgroźniejszy „miecz Damoklesa” wiszący nad naszą głową.

Zagrożenie jest bowiem wielkie i nawet nie rozpatrywane. W PEP czytamy „Krajowe zasoby węgla pozostaną głównym elementem bezpieczeństwa energetycznego Polski i podstawą bilansu energetycznego państwa” i „ bezwzględne (ilościowo) wykorzystanie tego surowca przez energetykę zawodową w perspektywie najbliższych kilkunastu lat nie ulegnie znaczącym zmianom”. Dodając ze oczywiście węgiel mamy wykorzystywać tylko z własnych kopalń oraz uruchomić dodatkowe pokłady węgla brunatnego – całość nie do końca jest spójna z ostatnimi informacjami z rynku. Kolejne państwa europejskie podają datę wyjścia z węgla (zwykle 2025 lub 2030). Właśnie koło 2030 możemy się spodziewać urzędowego (europejskiego) odgórnego zakazu stosowania węgla w energetyce (pewnie od roku 2050). W międzyczasie – widać jak węgla w Polsce brak i tak naprawdę obrona importu energetycznego gazu – kończy się zwiększeniem importu energetycznego węgla i to dokładnie z kierunku rosyjskiego. Jak to rozwiązać ? Jak zawsze – co ciekawe w dodatkowym dokumencie (ciekawy pomysł) – PEP 2040 pytaniach i odpowiedziach pojawia się nawet dobre pytanie : „Pytanie 12: Jak pokryjemy zapotrzebowanie na węgiel kamienny ” – proponuje koniecznie przeczytać odpowiedź i wyciągnąć wnioski – świetne pytanie, odpowiedź nieco wymijająca.

Energetyka jądrowa jak zwykle …

Tu trudno dyskutować. Terminy i założenia dotyczące energetyki jądrowej przypominają wcześniejsze wersje polskich polityk energetycznych, łącznie z tymi z okolic 2009 roku. Już za 10-13 lat pierwszy blok jądrowy (dziś 2033, a w pierwszych planach programu miało być 2020, potem 2022, 2025 i 2030). Docelowo kilka (6?) wielkich reaktorów i znaczący udział w mix energetycznym i kolor elektrowni jądrowych zastępujących wycofywany węgiel. Jak zawsze podkreślana jest konieczność budowy własnych kadr, technologii, udziału polskich przedsiębiorstw. Ponieważ wszystko w PEP 2040 jest rodzajem „deja vu”, a badania środowiskowe pierwszej elektrowni wciąż nieskończone a mechanizm finansowania nieznany … wygląda, że będzie jak zawsze. Jeśli ktoś jest jednak jeszcze nieprzekonany to kilka zdań z PEP „w pierwszej kolejności niezbędne jest opracowanie modelu finansowania inwestycji, a następnie technologii i generalnego wykonawcy projektu. Wybór lokalizacji determinowany jest dostępem do wody chłodzącej, ale także możliwością wyprowadzenia mocy i wycofaniami innych mocy w poszczególnych częściach kraju. Z tego względu główne lokalizacje budowy bloków jądrowych brane pod uwagę to wybrzeże (Kopalino lub Żarnowiec) i/lub centralna część Polski (okolice Bełchatowa)” – tak to aktualny PEP a nie jakaś strategia z 2009.

Strategia a wynik w postaci cen …nieznany ?

W obecnej rewizji PEP 2040 tak jak i wiele razy wcześniej nie postawiono kropki nad i. W końcu strategię nie pisze się dla strategii (może się mylę), ale żeby pokazać kluczowe wnioski i jaki jest efekt dla obywateli i dla gospodarki. Dlatego najważniejszym wynikiem PEP 2040 nie byłoby bynajmniej pokazanie kolorowego energy-mix (też ważne, ale nie najważniejsze) a próba zaprognozowania ceny za energię elektryczna w kolejnych latach. Ta cena (inna pewnie dla klientów indywidualnych i inna dla przemysłu) będzie przecież determinować zachowanie gospodarki – zarówno przez koszty zwykłych Polaków (widzimy jak teraz podwyżki energii są punktem debaty w mediach) jak i też przez możliwą barierę ograniczania wzrostu przemysłu w Polsce (za wysoka energia zdusi polska konkurencyjność). Tymczasem … nic tu nie wiadomo. Czy polski PEP i zmiana sektora pomoże czy też dramatycznie podniesie cenę energii. Ile wydamy na cała realizacje strategii? Mówi się o konieczności znalezienia 400 mld, ale może i mniej albo może i więcej i nie wiadomo w dekadzie czy w dwóch dekadach – a te pieniądze to chyba nie jakieś drobne, ale kluczowe polskie wydatki inwestycyjne. Patrząc nawet wstępnie wydaje się, że przy utrzymaniu obecności Polski w UE i przy utrzymaniu europejskiej polityki klimatyczno-energetycznej – to wygląda niestety na nieuchronny wzrost cen. Oczywistym pytaniem jest czy w ogóle przy jakiejkolwiek innej polskiej strategii jest szansa żeby powyżej nie było (raczej nie), ale droga z PEP to raczej konserwatywne i stałe podejście – koszty transformacji i coraz większe obciążenia z uwagi na emisje CO2. Patrząc na cenę certyfikatów i na możliwości MSR (zmiany ich ceny za pomocą mechanizmu Market Stability Reserve) od przyszłego roku to ścieżki cenowe do 500 zł/MWh w hurcie (dziś 300) w kolejnej dekadzie staje się całkowicie realna.

Oczywiście, jak zawsze – co ciekawe w dodatkowym dokumencie – PEP 2040 pytaniach i odpowiedziach pojawia się nawet dobre pytanie : „Pytanie 13: Jak realizacja PEP 2040 wpłynie na cenę energii ? ” – proponuje koniecznie przeczytać odpowiedź i wyciągnąć wnioski – świetne pytanie, gorzej z konkretna liczbą (ceną).

Czy więc czas na PEP w wersji 2.0.? Na konferencji podano jasny przekaz, że strategia będzie uaktualniana (cykle 2 letnie). Na stronie ME – pokazano ze na razie to etap konsultacji społecznych i PEP będzie rewidowany. Na plus należy na pewno powiedzieć ze obecny PEP jest mimo wszystko znacznie bardziej konkretny niż poprzednie próby i można przynajmniej do niego odnieść się w sposób ekspercki. Jest też i formularz na który można wysłać zgłoszenia uwag – co na pewno będę mógł wykorzystać jak i wszystkich innych zachęcam. Końcowe zatwierdzenie okazuje się ze jest przewidziane na 15 stycznia (choć to trochę późno wobec konieczności pokazania do końca roku tzw. draft strategii dla odpowiednich komisji w Unii Europejskiej – szczególnie w zakresie jak będą realizowane cele klimatyczne – to możemy się z góry podłożyć. Ale tak naprawdę to od nas wszystkich zależy czy tym razem da się stworzyć coś realistycznego czy też może PEP 2040 podzieli losy swoich poprzedników (około 15 rewizji strategii energetycznej Polski za lata 1992-2015), a energetyka jak zawsze pójdzie swoją, własną drogą?

Jeden komentarz do “PEP 2040 – czy rozwiązuje wszystkie problemy? Szersza analiza”