Kiedy chodziłem do podstawówki, a było to długo przed erą smartfonową, na nudnych lekcjach „ratowaliśmy się” niezbyt wyrafinowanymi grami, do których niezbędne były jedynie kartka z zeszytu w kratkę i długopis. Kratki miały jeden plus, mianowicie umożliwiały rozwój intelektualny poprzez cały zestaw gier w „kreseczki” – na zmianę stawiało się krótką albo długą linię, aby przeciwnika otoczyć albo w innych wersjach- przedrzeć się z jednej strony na drugą. Okazuje się, że kreseczki były chyba ulubioną grą wszystkich gazowych decydentów całego świata – dzisiejszy układ rynku to skomplikowany rysunek gdzie linie gazowych rurociągów łączą rogi planszy i granice krajów, krzyżują się w kluczowych punktach, a czasami otaczają kraje i regiony celowo nie łącząc się ze sobą. Od położenia kreseczek zależą ceny i wolumeny dostaw, pozycje negocjacyjne mocarstw przy stole z zielonym suknem i ból głowy traderów gazu. Można więc własne dzieci pocieszać – dorosłe życie wcale się tak bardzo nie różni od problemów szkolnych.

Gazoport- informacje podstawowe.

Decyzja o budowie zapadła w maju 2006 roku – oddanie komercyjne do normalnej eksploatacji następuje właśnie teraz, więc całkowity czas budowy od decyzji to 10 lat.

Możliwości importowe LNG przez gazoport to 5 mld m3 rocznie, możliwie opcjonalnie rozbudowa do 7,5 mld m3 (warto jednak wyciągać wnioski z czasu budowy – dziś wielkie projekty infrastrukturalne zwykle są opóźnione, wiec rozbudowa wymaga decyzji, czasu i pieniędzy).

Roczne zużycie gazu w Polsce to ok. 16 mld m3, z czego 3,5-4 mld m3 to produkcja własna, 9 mld m3 importowane jest z Rosji, dodatkowy „nierosyjski” import to w praktyce gaz rosyjski, ale dostarczany „z innej strony”.

Kontrakt długoterminowy na dostawy gazu rosyjskiego został zawarty do 2022, jego formuła cenowa jest niejawna i zależna prawdopodobnie od cen ropy naftowej, jest to jeden z najdroższych gazów w Europie.

Kontrakt na dostawę gazu skroplonego (Katar) ok. 1,5 mld m3 rocznie, cena w momencie podpisania była wyższa niż gaz rosyjski, był renegocjowany (cenowo). Obecne światowe ceny gazu są w trendzie spadkowym, zarówno z uwagi na rewolucję gazu łukowego, jak również globalny trend niskich cen surowców od 2010 oraz duży rozwój rynku spotowego (możliwość zawierania krótkoterminowych lub jednorazowych transakcji) gdzie ceny są niższe zwykle nawet o 30% jak i dynamiczny rozwój rynku LNG (coraz więcej eksporterów i ofert). Jednocześnie trudno jest przewidzieć prognozę długoterminową i w następnej dekadzie ceny mogą być dalej niskie albo zupełnie odwrotnie dynamicznie wzrastać.

Zużycie gazu w Polsce przez ostatnie lata pozostawało na stabilnym poziomie 15-16 mld m3. Ewentualne zmiany silnie zależą od energetyki i możliwych zmian w strukturze wytwarzania na przykład- budowie nowych elektrowni gazowych. W dużym przybliżeniu 1000 MW elektrowni gazowo-parowej to ok. 1 mld m3 konsumpcji gazu rocznie. Obecnie kończone i uruchamiane są nowe, duże instalacje (Włocławek 463 MW- końcowe wprowadzenie do ruchu, Stalowa Wola – 450 MW – tu katastrofa w inwestycji z uwagi na problem wykonawcy i co najmniej 2 letnie opóźnienie, Płock 596 MW – w budowie, EC Siekierki 250 MW – faza przetargowa i kilka projektów w fazach planowania). Jeśli rozważać, że na serio Polska ma wypełnić zobowiązania ETS – europejskie cele zmniejszenia emisji CO2 do 2030 roku to na dziś jedyną szansą jest jeszcze szersze wprowadzanie gazu do energetyki (elektrownie gazowo- parowe są o połowe mniej emisyjne niż węglowe). Hipotetycznie można się spodziewać wtedy (2030) co najmniej 6-8 tys. MW w energetyce zawodowej oraz dużej konwersji elektrociepłowni miejskich, a więc nawet do 10 mld m3 więcej w zużyciu gazu w energetyce.

Gazowe kreseczki dzisiaj i w przyszłości.

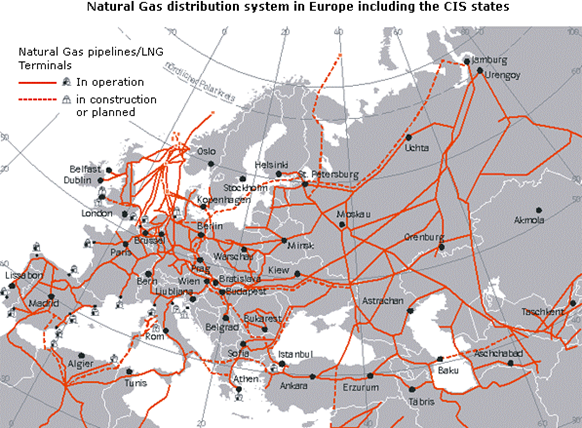

Globalny układ europejskich rurociągów i trzy główne kierunki dostaw na dzisiaj to Rosja, złoża na Morzu Północnym i północna Afryka. A zależności od układów rurociągów, długoterminowa struktura dostaw oparta jest na kierunku głównego rurociągu i dynamicznym rynku Europy zachodniej, gdzie krzyżują się wszystkie nitki.

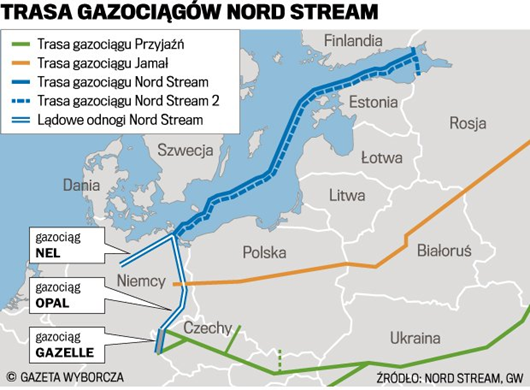

Strategiczny ruchem (i problemem) Nordstream było połączenie przez Bałtyk na linii Rosja- Niemcy w pierwszym gazociągu (Nordstream I) co zmniejszyło znaczenie tzw. Jamalu (gazociągu przechodzącego przez Polskę) ograniczając go w najbardziej skrajnej wersji do wewnętrznego gazociągu zaopatrującego tyko nasz kraj. Jamal ma przepustowość max ok. 33 mld m3, miał mieć bliźniaczą nitkę zastąpioną finalnie przez Nordstream I 27 mld m3. W nowej wersji dodatkowej nitki Nordstream II przepustowość osiąga 55 mld m3 i przez odpowiednie dodatkowe odcinki w Niemczech, może ograniczać konieczność wykorzystania także połączeń tranzytowych przez Ukrainę, Słowację i Czechy (nomen omen ten gazociąg nazywa się Braterstwo), sprowadzając rolę dotychczasowych połączeń do zasilania lokalnych rynków lub gazociągów rezerwowych. Łączny eksport rosyjskiego gazu do Europy to ok 100 mld m3 rocznie.

Jakie są alternatywne możliwości „odblokowywania” rynków i innych struktur dostaw poprzez bałtyckie terminale LNG oraz połączenia przez kierunek północny? A więc mamy- Gazoport Świnoujście (5 mld m3) oraz terminale nadbałtyckie (1-3 mld m3) i ewentualne koncepcje tworzenia połączenia z nimi (raczej koncepcyjne na dziś) oraz forsowana ponownie idea połączenia korytarza północnego – przejścia gazociągu pomiędzy Polską, a złożami Morza Północnego. Tu do rozwiązania (ułożenia ?) dwa kawałki kreseczki – tzw. Baltic Pipe – Polska- Dania (ale to dopiero pierwsza cześć interkonektora) i następnie konieczność powrotu do idei Skanled – norweskiego rurociągu od złóż gazu do Danii (pomysł był na etapie podpisów 2007 i zarzucony 2009). Studia wykonywalności prawdopodobnie były do opracowania w tym roku, potencjalne przepustowości Baltic Pipe były planowane na 1-3-5 mld m3, Skalnet na 7 mld m3.

Gazoport Świnoujście – fakty i mity.

Gazoport Świnoujście zwiększa nasze bezpieczeństwo energetyczne – FAKT.

Możliwość negocjowania kontraktów zakupowych zależy od możliwości zapewnienia alternatywnych dostaw. To czysta biznesowa gra w „odłącz” albo „połącz” i jeśli nie ma możliwości, nawet hipotetycznego, kupna gazu gdzie indziej, jego cena od razu idzie w górę.

Gazoport w Świnoujściu pozwoli na całkowitą rezygnację z importu rosyjskiego gazu – RACZEJ MIT.

Nawet przy dalszej rozbudowie wciąż pewna ilość gazu może być kupowana od Rosjan (abstrahując, że do 2022 mamy długoterminowy kontrakt i obligatoryjny odbiór). Patrząc też w przyszłość i potencjalne zwiększenie ilości zużywanego gazu przez energetykę- podstawowa rola gazoportu to raczej niezwiększanie ilości rosyjskiego gazu importowanego albo przede wszystkim nacisk cenowy na lepsze warunki kontraktowe. Należy tez pamiętać o tym, że czy gaz ze wschodu czy z zachodu obowiązuje zasada – nie ma nic za darmo. Jeśli bezwarunkowo (bez alternatywnych negocjacji) przełączymy się na dostawy norweskie lub inne – od razu dostaniemy też i cenę, która będzie wysoka.

Gazoport w Świnoujściu pozwoli na obniżenie ceny jaką płacimy za gaz. NA DZIŚ MIT , JUTRO PEWNIE FAKT.

Dzisiejszy kontrakt katarski podpisywany był w „górce cenowej” i nawet wyżej niż kontrakt na gaz z Rosji. Nawet przy renegocjacji cenowej jest wciąż wyżej niż potencjalne transakcje spotowe na rynku. Na dziś nie przynosi więc bezpośrednio korzyści cenowej dla PGNiG (a więc i możliwości znaczących obniżek dla klientów końcowych) spadająca właśnie lekko taryfa dla odbiorców detalicznych to globalny wpływ renegocjacji cenowych – Rosja , Katar, ale aktualny potencjał rynku jest jeszcze niższy. Obsługa gazoportu też kosztuje, a przy obecnym wykorzystaniu 1,3-1,5 mld m3 rocznie (wobec możliwych 5) obciąży wyłącznie PGNiG i koszt ten będzie musiał być jakoś przeniesiony na końcowych klientów. Gazoport daje więc raczej możliwości długoterminowe – odblokowanie alternatywnych połączeń importowych (na część wymaganego importu) i możliwość lepszej negocjacji w przyszłości. Wymaga za to dobrych traderów, którzy umieją się poruszać w skomplikowanej układance światowych, gazowych układów i negocjować optymalne kontrakty (zarówno spot jak i długoterminowe) i gazoport jest dopiero pierwszym krokiem dającym szansę na skuteczne negocjacje.

Gazoport w Świnoujściu pozwoli na sprzedaż gazu innym krajom regionu – RACZEJ MIT.

Patrząc na strukturę zużycia i wielkość możliwych dostaw, jego rola będzie raczej ograniczana do dostaw na rynek krajowy. Może stanowić pewna alternatywę i presję cenową na dostawy do krajów środkowej Europy, ale gaz rosyjski dalej będzie pewnie tańszy. Natomiast może spełniać rolę alternatywnej opcji w negocjacjach i zabezpieczenia od ograniczania dostaw. Co prawda Rosjanie w komentarzach widzą rolę Baltic Pipe jako pomostu do sprzedaży świnoujskiego gazu do Danii, ale to też raczej możliwości hipotetyczne.

Gazoport w Świnoujściu rozwiązuje nasze długoterminowe problemy z gazem – TROCHĘ FAKT, ALE NIE CAŁKOWICIE.

Patrząc na możliwe zwiększenie zużycia gazu (energetyka), gazoport jest pierwszym i niezbędnym kawałkiem w układance. Dalej są kolejne negocjacje, międzynarodowe umowy- np. europejskie regulacje i zabezpieczenia, że operatorzy linii przesyłowych nie mogą być jednocześnie sprzedawcami – co z Nordstream idzie słabo, oraz planowanie i realizacja kolejnych połączeń gazowych rurociągów. Bo gra w kreseczki… nie ma końca.

„EC Siekierki 250 MW” – a nie raczej EC Żerań i moc ok. 400 MW (jeśli nie Stalowa Wola z demontażu)?